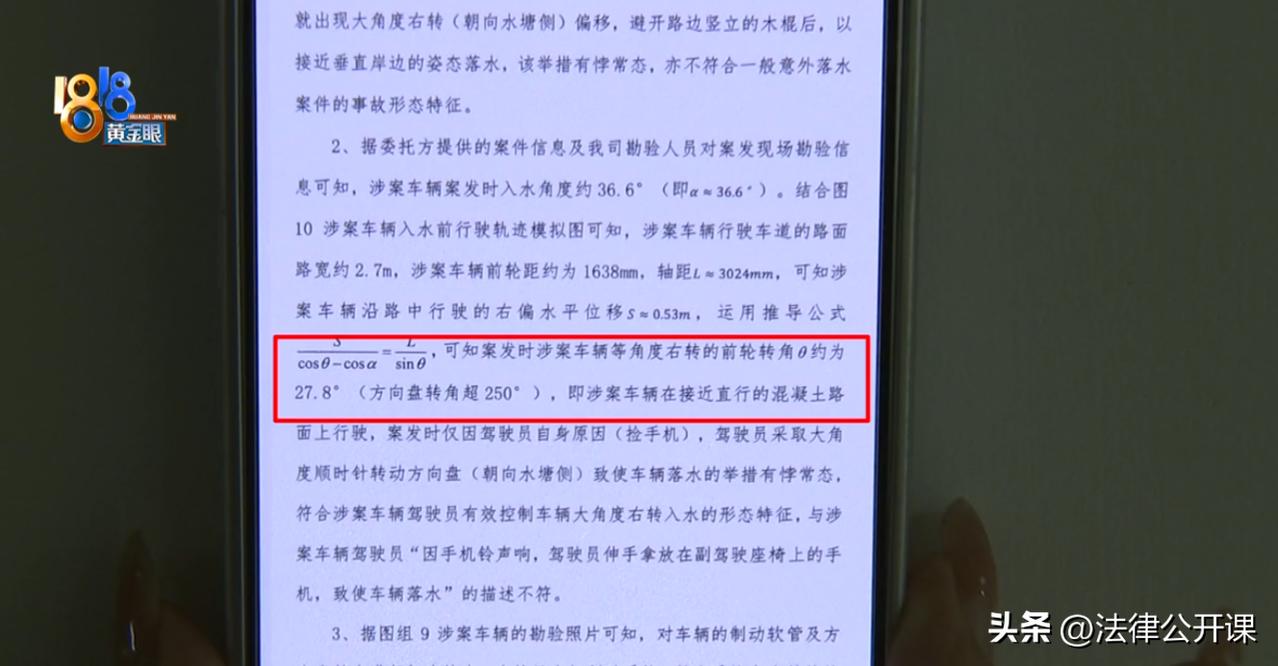

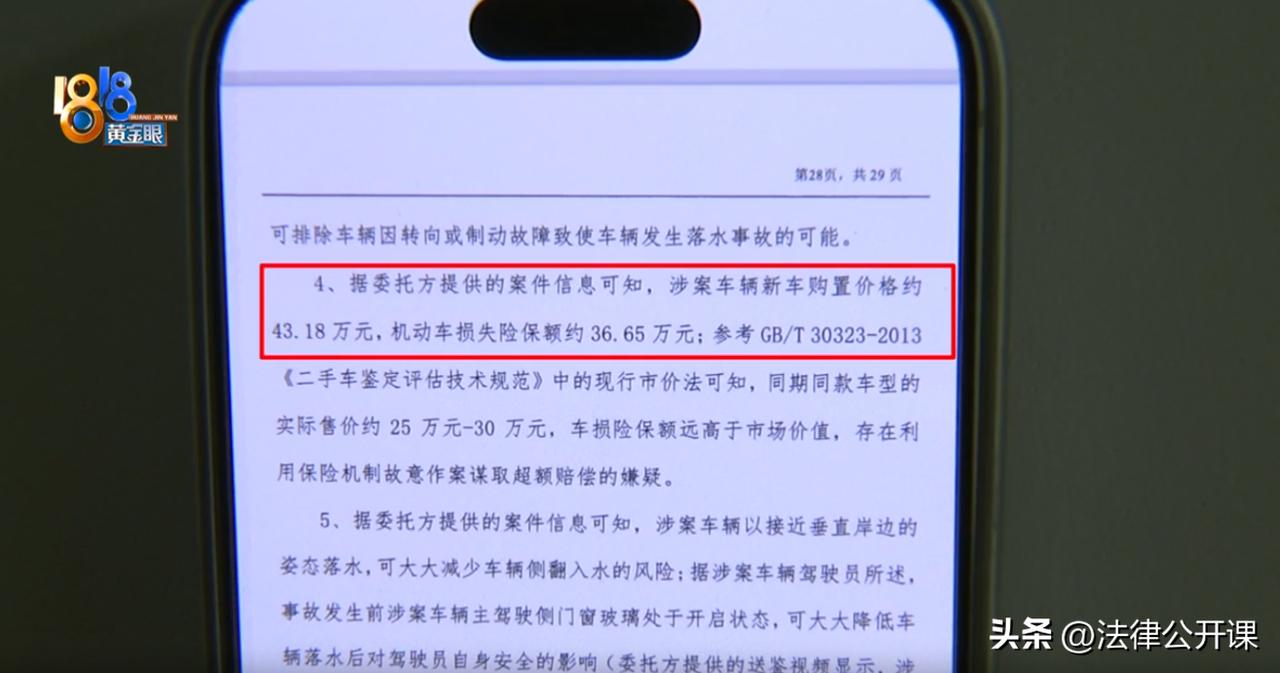

浙江杭州,一男子开着价值43万元的奥迪A6L回家看望受伤的母亲,谁知在经过老家附近的一个池塘时,不慎把车开到了水塘中。男子反应及时爬了出来,但车却被水泡废了。保险公司工作人员现场勘察后,表示让男子把剩余贷款还清,可以把车辆拍卖,尾款由保险公司负责。然而等男子还完贷款后,保险公司却拒赔了,称男子是故意把车开进水塘的,还举证了一系列的不合理之处。更重要的是,该车的理赔金远高于市场价,不服去告。 据悉,朱先生是安徽人,在杭州从事房屋装修生意。这辆奥迪A6L是他在2022年购买的,当时的购置价格是43.18万元,机动车损失保险是36.65万元。 去年11月8日那天,朱先生得知老家的母亲不小心把胳膊摔断了,于是立即放下手中的工作往家中赶去。 然而就在经过老家附近的一个池塘时,朱先生放在副驾驶位置的手机突然来了电话,朱先生正准备去拿手机,结果车辆不慎坠入池塘中。 幸好当时车窗未关,所以朱先生解开安全带后就从车窗爬了出来,然后打电话报警、报保险,还通知了家里人过来接。 事后朱先生每次想到这事就感到一阵后怕,要不是窗户开着,估计自己就要留在那池塘里了。 保险公司安排工作人员在现场取证,同时工作人员与朱先生联系,询问朱先生还有没有贷款,如果要把车辆拍卖掉,是不能有贷款的。 朱先生表示还有一些贷款,还掉没有问题,于是保险公司工作人员就让朱先生还掉贷款后把车辆绿本交给他们拍卖处理,至于尾款则由保险理赔。 可今年1月6日,保险公司却给朱先生发了一份拒赔通知书,理由是朱先生故意制造保险事故,所以不符合保险责任赔偿范围。 《机动车交通事故责任强制保险条例》第22条规定,有下列情形之一的,保险公司在机动车交通事故责任强制保险责任限额范围内垫付抢救费用,并有权向致害人追偿:(三)被保险人故意制造道路交通事故的。 为了证实朱先生是否存在故意制造保险事故,保险公司与朱先生还共同指定了第三方鉴定机构鉴定。 根据鉴定结果显示,朱先生的车辆在涉事路段先出现了大角度右转偏移,避开了路边竖立的木棍后,以近乎垂直的姿态落水,落水的角度是36.6度。 经计算,当时的方向盘转角超过了250度,且是大角度顺时针转动方向盘,如果按照朱先生所说,他是去拿副驾驶位置的手机,那根本不需要大角度顺时针转动方向盘,所以这违反了常理。 其次,保险公司认为朱先生的车辆在同期同款车型的售价只有25~30万之间,可保险保额却在36.6万元,这明显就不合理。 朱先生自然不服,他不认可保险公司的说法,但保险公司抓着鉴定结果不放,还称鉴定公司是双方共同选的。如果朱先生不服,大可以去法院告。 朱先生一怒之下,没有先去法院告,而是先找了媒体,他怕起诉太耽误时间。 其实朱先生完全可以直接去法院起诉,媒体报道只能还原整个案件的事实,以及督促双方协商,媒体并不具有相应的执法权,如果全都靠舆论来解决问题,那将会产生更大的问题。 就本次事件来说,朱先生这边的理论依据确实没有保险公司的充足。 作为一名开车10多年的司机,如果只是伸手到副驾驶拿个手机,是不可能出现方向盘250度大转弯的。除非手机掉落在副驾驶的下面,才有这种可能。 但朱先生自己陈述的时候,只说了手机在副驾驶上面,自己听到铃声后准备去拿,所以朱先生的说法和实际情况的确有问题。 不过,如果仅仅因为这个证据,就认定朱先生是故意制造车辆落水事故,理由也不是十分的充足。 按照朱先生所说,他前段时间才花了5499元换了4个轮胎,车也开了好多年了,没有必要去制造交通事故。 此外,《民事诉讼法》第66条规定,证据包括:(一)当事人的陈述;(二)书证;(三)物证;(四)视听资料;(五)电子数据;(六)证人证言;(七)鉴定意见;(八)勘验笔录。 第三方鉴定机构作出的鉴定结论,只能作为证据使用,是一个参考的依据,并不是对朱先生主观上存在故意的一个定论。 因此,保险公司仅仅因为一个鉴定结果和保费高于车辆购置款为由,就认定朱先生存在故意制造交通事故骗保,这个理由也无法成立。 目前来看,还是建议朱先生尽快走法律程序解决此事。具体对错,法院会给出公平公正的结论。 大家对这辆奥迪车大转弯坠入池塘一事,有何看法?欢迎留言交流。