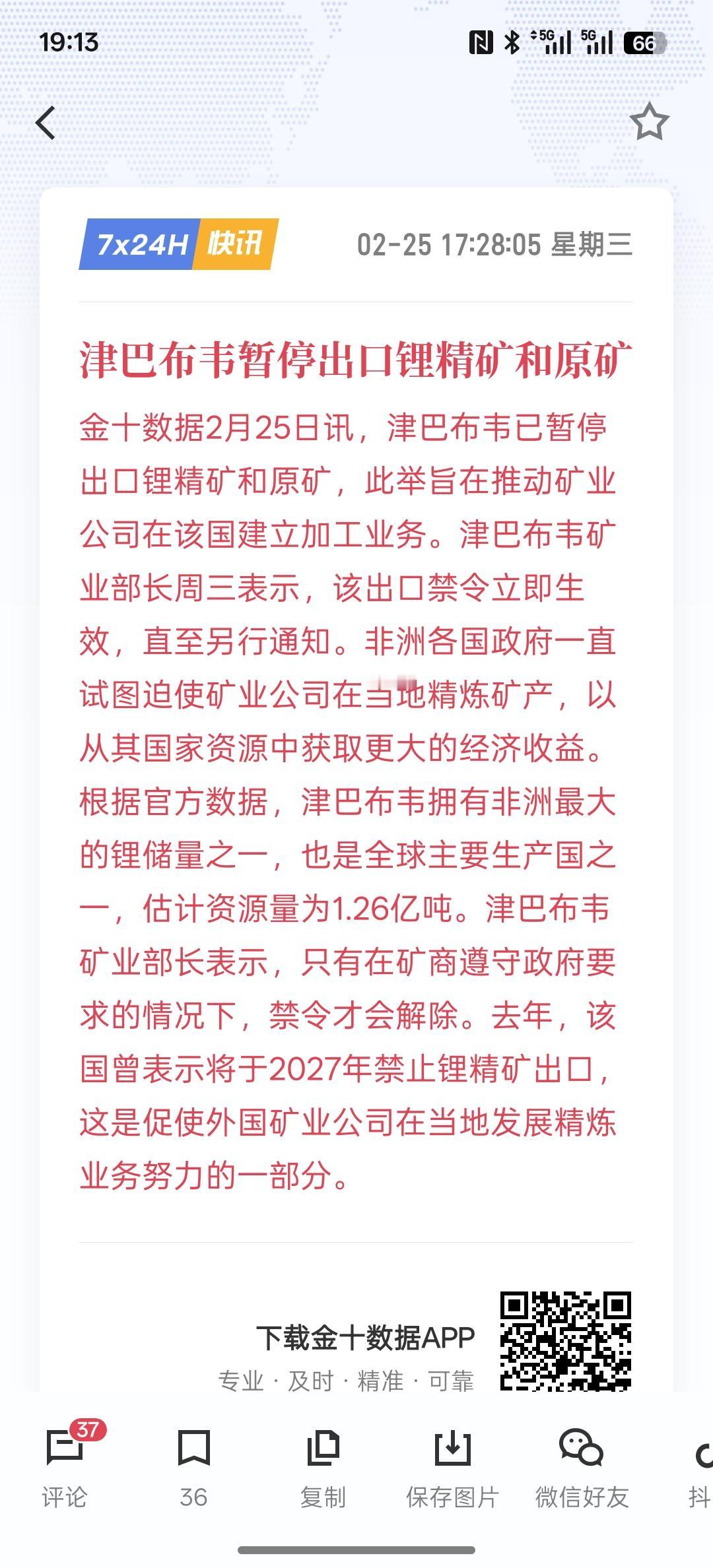

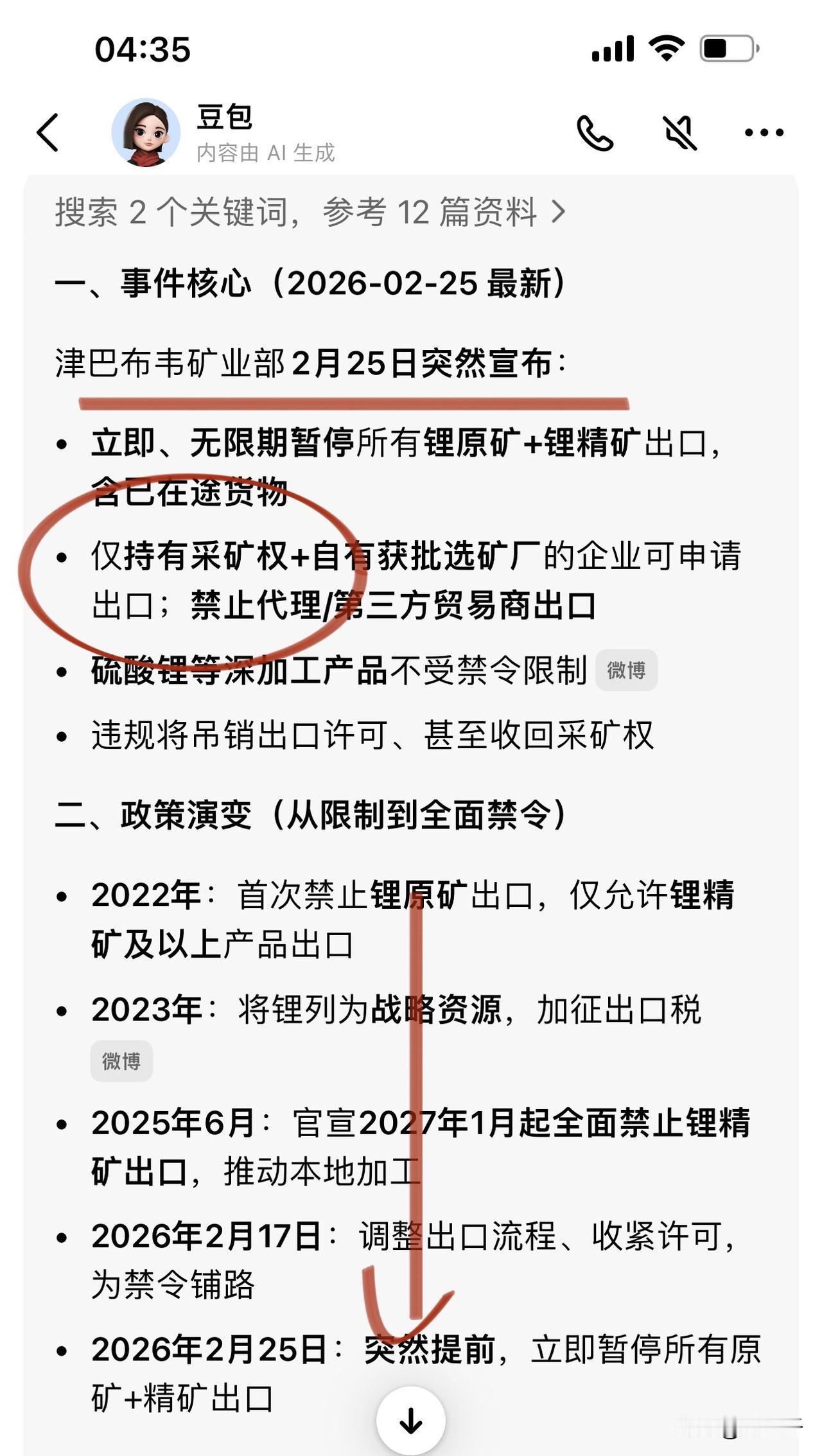

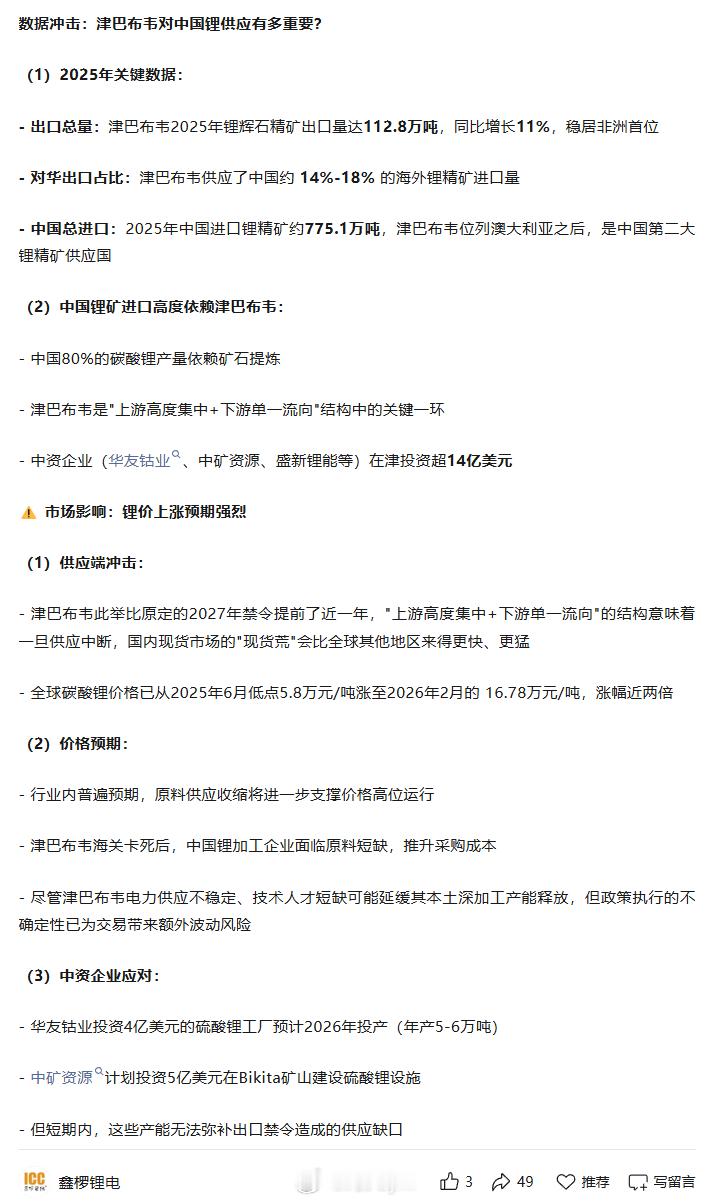

25万!津巴布韦断供后,我看到了本轮锂价的天花板 2月25日,津巴布韦一纸紧急禁令,未加工锂矿与锂精矿出口全面暂停,连在途货物均无豁免,碳酸锂期货应声涨停,市场情绪瞬间被点燃。 所有人都在问同一个问题:还能涨多少? 在禁令发布前,我做过一个预判:这一轮锂价,15-20万是底线,25万不是梦。 今天,当市场站上18.5万后,这个预判需要重新审视——是兑现离场,还是刚刚开始? 为了回答这个问题,我花了大半天的时间,结合全球供给结构、下游需求节奏与历史周期规律,拆解了三个最核心的矛盾。 一、这次津巴布韦的供给收缩,到底有多狠? 先说结论:这不是“狼来了”,是真缺。 数字不会说谎: 全球每10吨锂,就有将近1吨来自津巴布韦(占全球8.1%)。对中国来说更关键——它是我们第二大锂精矿进口来源地,占比高达19%。 这次禁令意味着什么? 每月消失1.5万吨碳酸锂当量。这个数字可能不好理解,换个说法:足够造300万辆电动车(按每辆50度电算)。 但别急,真正的痛感还没来。 产业链上有47天的库存缓冲,加上2个月的船期,真正的实质性缺口将在5月开始显现。 也就是说,接下来两个月是库存去化期,5月之后,才是真正的“断供时刻”,现货涨价逻辑会更扎实。 二、历史会重演吗?这次和2021年有什么不一样? 很多人一听到锂涨价,就想起2021年那波从4万飙到60万的疯狂行情。 我的判断:这次不会是简单的复刻。 来看两张图的对比: 2021年: · 驱动因素:电动车爆发(需求驱动) · 需求增速:100%以上 · 产能利用率:90%以上 · 顶点:60万/吨 2026年: · 驱动因素:政策断供(供给驱动)+储能接棒 · 需求增速:30%-40% · 产能利用率:80%左右 · 天花板:? 关键在于储能这个“新变量”。 2024年全球储能电池出货量已超200GWh,同比增长超80%。瑞银预测,到2035年,储能将占全球锂需求的42%,而2020年这个数字只有8%。 但储能对价格极其敏感——价格太高,储能项目收益率就扛不住。这意味着,储能就像一只“隐形的手”,会在锂价格过高时压一把,在价格过低时托一下。 所以我的结论: 这次行情的强度会弱于上一轮,但持续性或许更长。不会再有60万的疯狂,但15-20万的中枢,可能会维持相当长时间。 三、25万是天花板还是中途站? 这是所有人最关心的问题。 我把结论放在前面:25万是这一轮的极限天花板,但不是今年的终点站。 为什么? 短期(1-3个月):期货带节奏,看18-22万。 现在是预期交易主导期。实质性短缺5月才来,但这期间市场会反复交易“供给收缩+低库存+需求向好”的逻辑。期货已经进了18万区间,现货跟涨只是时间问题。 操作建议:低吸不追高。每次回调都是机会,但别在涨停板上去抢。 中期(6-12个月):现货定生死,看15-22万波动。 5月之后,真正的缺口显现,现货会接棒领涨。但储能这个“价格敏感者”会开始发挥作用——涨得太快,需求就会放缓。 关键观察点:盯住5月的库存数据。如果去库速度超预期,会开启第二轮上涨。 极限情形(乐观假设):25万可期。 需要两个条件同时满足: 禁令持续6个月以上 下游储能需求继续保持50%以上增速 如果这两个条件都满足,25万不是梦。 但记住:25万是卖点,不是买点。 四、谁将受益? 直接受益的,是拥有海外在产矿山且已配套选冶产能的企业。 盐湖股份目标2030年实现锂盐年产能20万吨,且不受矿石供应扰动,成本优势突出。 间接受益的,是那些核心资产在澳洲、智利的企业,如赣锋锂业,天齐锂业。它们津巴布韦直接敞口小,但受益于锂价上涨的宏观利好。 最后提醒三点风险: · 新能源汽车销量不及预期 · 钠离子电池等技术替代 · 政策可能松动——津巴布韦矿业部长说了,只要矿商按要求来,禁令可以解除 最后,想听听你的看法: 有人说,25万是这一轮的天花板,毕竟储能受不了;也有人说,资源民族主义下,锂价会重演钴的剧本,长期高位。 你觉得呢?25万是终点还是起点? 欢迎在评论区留下你的观点。 风险提示: 本文观点仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。 赣锋锂业(SZ002460) 天齐锂业(SZ002466) 盐湖股份(SZ000792) 锂电池