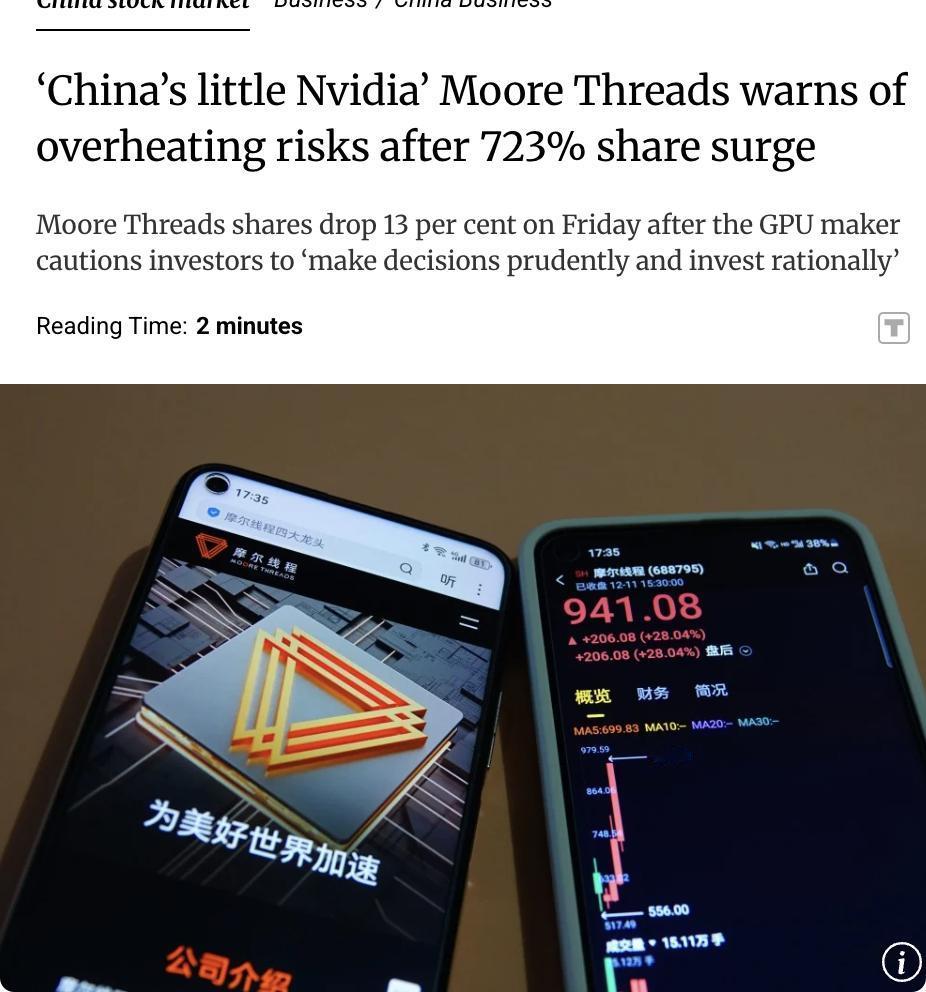

1. 价格与价值的“时间差” 价值投资的核心是“用 0.60 美元买 1 美元的东西”,但市场对“1 美元”的共识往往需要几年而不是几天来形成。摩尔线程静态市销率 120 倍、半年收入 6 亿元却市值 4400 亿元,显然已经把 2027 年甚至 2030 年的乐观情景一次性贴现到今天。真正的价值投资者会在此时问自己:如果未来三年公司真的做到 30 亿元收入、30% 净利率,市值该是多少?把该市值再折回 10% 贴现率,是否仍高于当前价格?只要算不过来,就宁可错过,也不“用 1.6 美元买 1 美元”。 2. 稀缺叙事≠护城河 “国产 GPU 唯一标的”是一种稀缺叙事,但价值投资更看重护城河:技术壁垒、客户转换成本、成本优势、网络效应等。英伟达的护城河是 CUDA 生态 + 领先两代以上的芯片性能,而摩尔线程尚未在主流云厂商实现大规模部署,生态黏性也未验证。叙事可以带来估值溢价,却经不起业绩证伪;护城河才是长期现金流折现的“安全边际”。 3. 能力圈与“不懂不投” 摩尔线程处于半导体最尖端的 GPGPU 赛道,技术路线、下游需求、政策节奏都高度复杂。对多数投资者而言,它属于“看不懂”的范畴。价值投资并不排斥科技股,但强调“能力圈”——只有在能独立追踪其订单、毛利率、迭代速度并比市场更早发现拐点时,才具备下注资格。否则,宁可把资金配置在商业模式简单、现金流可预测、估值可见的标的,等待自己能把握的错误价值投资不是“买便宜”,而是“买得比自己的判断便宜”;不是“回避成长”,而是“把成长的不确定性折算成足够的安全边际”。在 940 元的摩尔线程面前,市场已经替我们做了最乐观的假设,此时真正的价值投资者往往选择——继续研究,暂不行动。