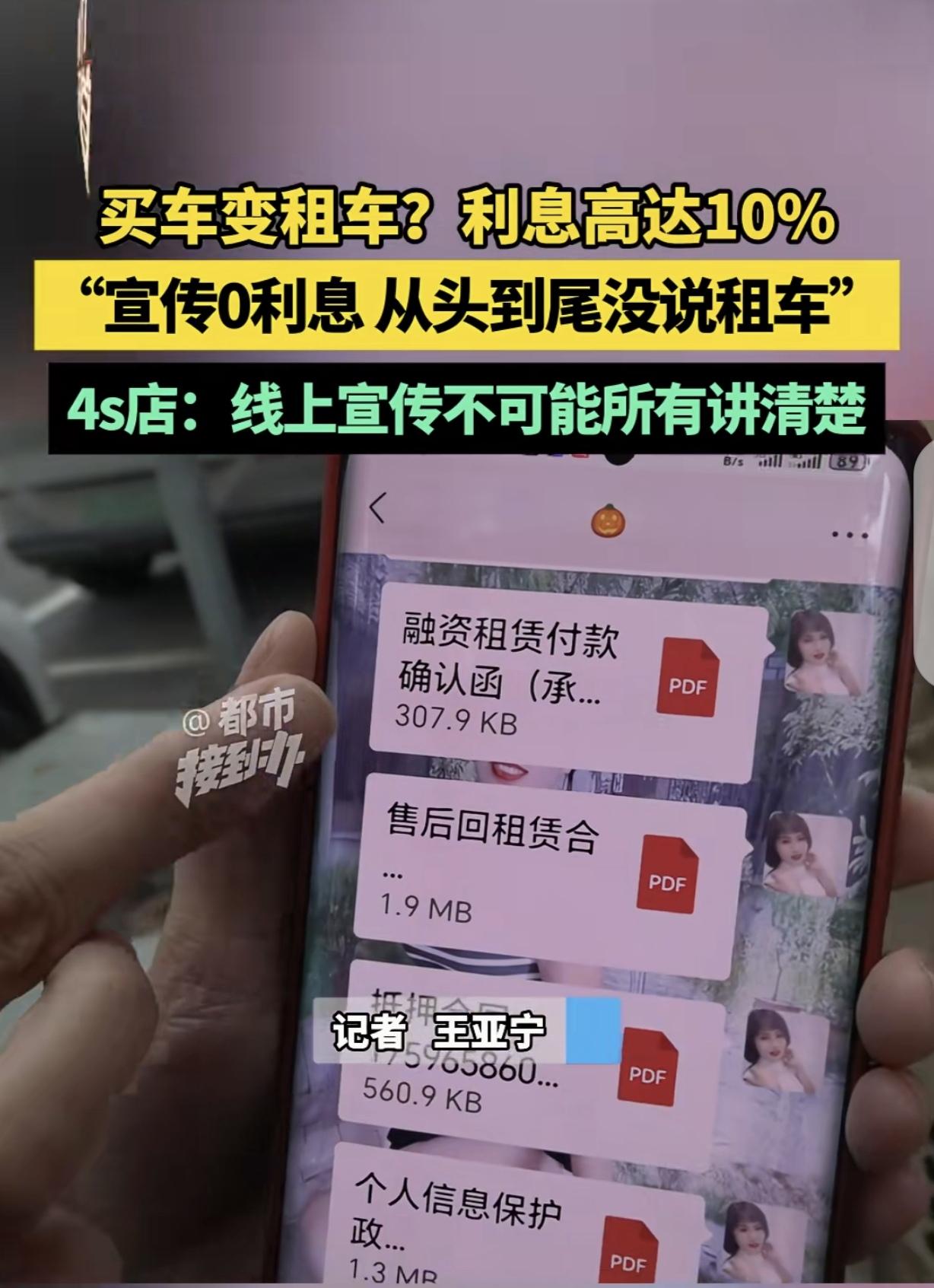

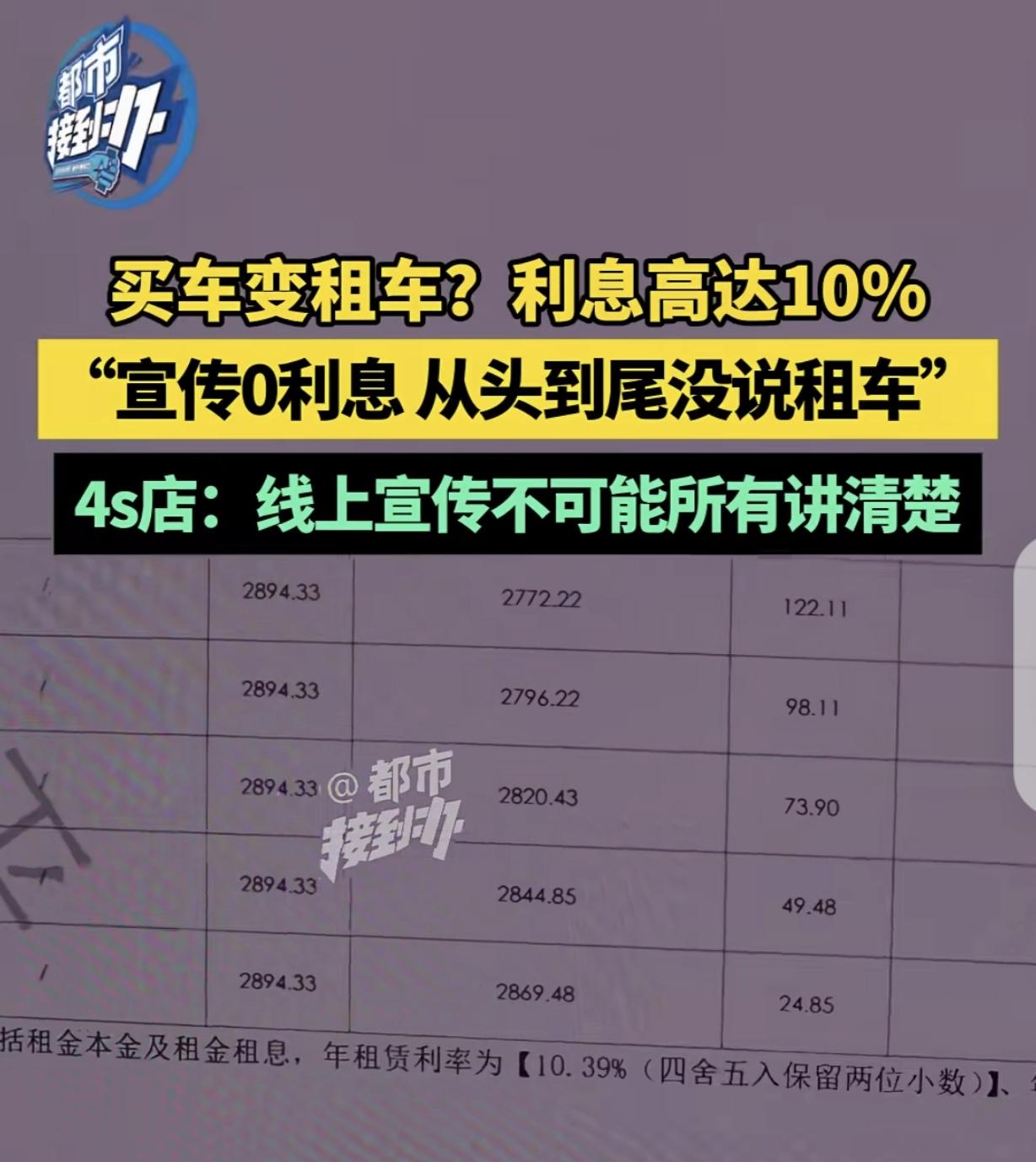

河南洛阳,一男子在4S店,看中一辆0首付0利息,全款13.8万的车,可他签完合同,才惊讶的发现自己被坑了,车款从13.8万变成了17.4万,有3.6万的利息,利息高达10.39%,而且,他买车变成了租车,5年内,他对车只有使用权,男子勃然大怒,跟4S店理论,4S店却说:是你理解错了,线上宣传不可能所有讲清楚。网友:好一个偷梁换柱! 王女士的儿子大学本科毕业刚工作2年,因为上下班不方便,需要公交转地铁,在路上耗费很多时间,每天疲于奔波。 王女士看在眼里疼在心里,就决定给儿子买辆代步车。 可儿子才上班没多久,工资不高,基本月光,给儿子买车,当然得父母资助。 于是,王女士就陪着儿子去4S店看车,到了店里,母子俩乐了,他们看中了一辆性价比很高的车,总价13.8万,而店里展车上放置了一张牌子,上面写着:五年0息。 这是什么意思呢?就是说,如果贷款买这辆车,5年0利息0首付,一分钱利息没有。 王女士母子俩决定,那就贷款买车,父母一分钱不花,到时候让儿子用工资分期还车款,让他有点压力,也能控制他花钱大手大脚,这不是两全其美吗? 于是,母子俩拍板买下这辆13.8万的车,在工作人员引导下,儿子下载了APP,签了合同。 可签完合同,儿子才惊讶的发现,买车款从13.8万变成了17.4万,多出的3.6万是利息,利息竟高达10.39%,不是说0息吗?这是怎么回事?难道被坑了? 更让母子俩崩溃的是,他们的贷款买车竟变成了融资租赁,这是啥意思? 也就是说,他们的买车行为,变成了租车,5年内,这辆车他们只有使用权,没有所有权。 而儿子虽然签字了,但因为对4S店的信任,并没有从头到尾认真看又臭又长的合同条款。 而在签合同的过程中,工作人员也从头至尾,没人告诉王女士的儿子有这么高的利息,而且是租车。 王女士母子俩气坏了,他们以为捡了个大便宜,实际上是一个大陷阱,他们当然不认。 在王女士看来,店里宣传五年0首付,0利息,而且车上有牌子清清楚楚写着。 而实际上一办理买车合同,一切全变了,4S店就是在诱导消费者,一步步走进他们设置的陷阱,利息变成了3.6万,买车变成了租车,挂羊头卖狗肉,真是岂有此理。 王女士找来媒体,跟4S店讨要说法,工作人员表示,是王女士母子理解错误,虽然展示牌写着:五年0息,万元补贴,但不代表是五年0首付0利息,这是两码事。 王女士儿子买的这辆车,不参加五年0息的这个活动。 记者质问工作人员,那为什么不在展示牌上标注,到底是哪些车型参加这个活动呢? 但工作人员却辩解,他们在网上宣传,不可能什么都讲的一清二楚,只能挑主要的说,其他的,都需要顾客到线下了解。 言外之意,王女士母子俩在4S店没了解清楚,那怪谁? 王女士一听,更是气不打一处来,退一万步说即使母子俩会错意了,但在签合同前,工作人员是不是有责任跟顾客说清楚? 可工作人员却理直气壮的说,他忘了说了,但这不重要,合同里写的清清楚楚,王女士的儿子是成年人,他自己为啥不认真看? 因为签合同时,阅读合同不允许一目十行,有时间限制在进行监督,王女士儿子完全可以看清楚合同条款,再说了,对方要求0首付,月还款4000内,他都按要求给办理的,何错之有呢? 最终,4S店给出解决方案,或者王女士本息一次性还清,给优惠4000元,只需要还17万;或者王女士先还6个月,6个月后违约金为贷款额的10个点。 王女士一个都不选,她决定选择起诉4S店,为自己讨回公道。 在王女士看来,这是欺诈,摆上一辆车,说0利息,然后一旦你要买了车,就说这个不是0利息,那个也不是0利息,商家这是诱导,其实就是变相诈骗,这种商家应该取缔,负责人应该要负法律责任。说来说去就是忽悠呗,这样的商家应该受到法律的制裁,不然的话难以平民愤。 《消费者权益保护法》第20条规定:经营者向消费者提供有关商品或者服务的质量、性能、用途、有效期限等信息,应当真实、全面,不得作虚假或者引人误解的宣传。 4S店通过展示牌向消费者传递“五年0息”的优惠信息,但没标注该优惠的适用车型范围,导致王女士母子误认为其看中的车型可享受“0息”政策。 当消费者提出质疑时,4S店辩称“线上宣传不可能讲清楚”,但线下展示同样需履行全面披露义务,“五年0息”是吸引消费者的关键卖点,未说明“仅限特定车型”属于典型的“引人误解的宣传”。 《民法典》第496条规定:提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。 4S店提供的合同是典型的格式合同,其中包含两个“与对方有重大利害关系”的关键条款:将“买车”变为“融资租赁”;约定10.39%的利息,与宣传的“0息”完全矛盾。 对此,你怎么看? 关注@灋律盐究员 学法辩是非,用法止纷争。