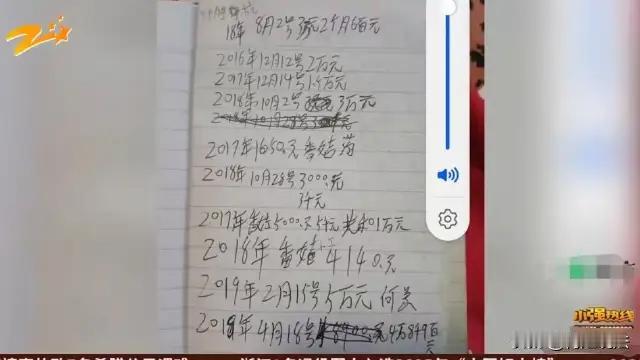

这起发生在杭州临安的借贷纠纷,典型地反映了熟人社会中“信任透支”导致的家庭悲剧。 现状与困境 2018年,杨大伯基于对同乡企业家帅先生的信任,在既无借条也无抵押的情况下,不仅掏空积蓄还专门办理贷款凑齐20万元借给对方。由于帅先生长达八年拒不还款,杨大伯背负的贷款本息已滚至60万元,导致其家庭积蓄耗尽,夫妻分居、濒临离婚。 法律分析与维权路径 1. 证据补救:虽然当初没写借条,但帅先生在催讨过程中多次口头承认借款事实,且有银行转账记录及村书记调解的见证,这些均可作为认定借贷关系存在的关键证据。 2. 利息保护:法律不支持高利贷。即便债务滚至60万,法院在判决时也会严格按照中国人民银行授权全国银行间同业拆借中心发布的贷款市场报价利率(LPR)的四倍作为最高限额进行重新核算,超出部分不受法律保护。 3. 强制执行:目前杨大伯已前往法院准备起诉。若法院判决后帅先生仍以“没钱”为由赖账,杨大伯可申请将其列入失信被执行人名单,限制其高消费,甚至通过法院查封其名下资产(如车辆、房产等)。 警示 “贷款借钱给他人”是极高风险的行为,一旦对方违约,出借人需独自承担金融机构的利息和征信压力。 借款纠纷 杭州纠纷