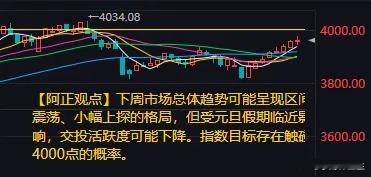

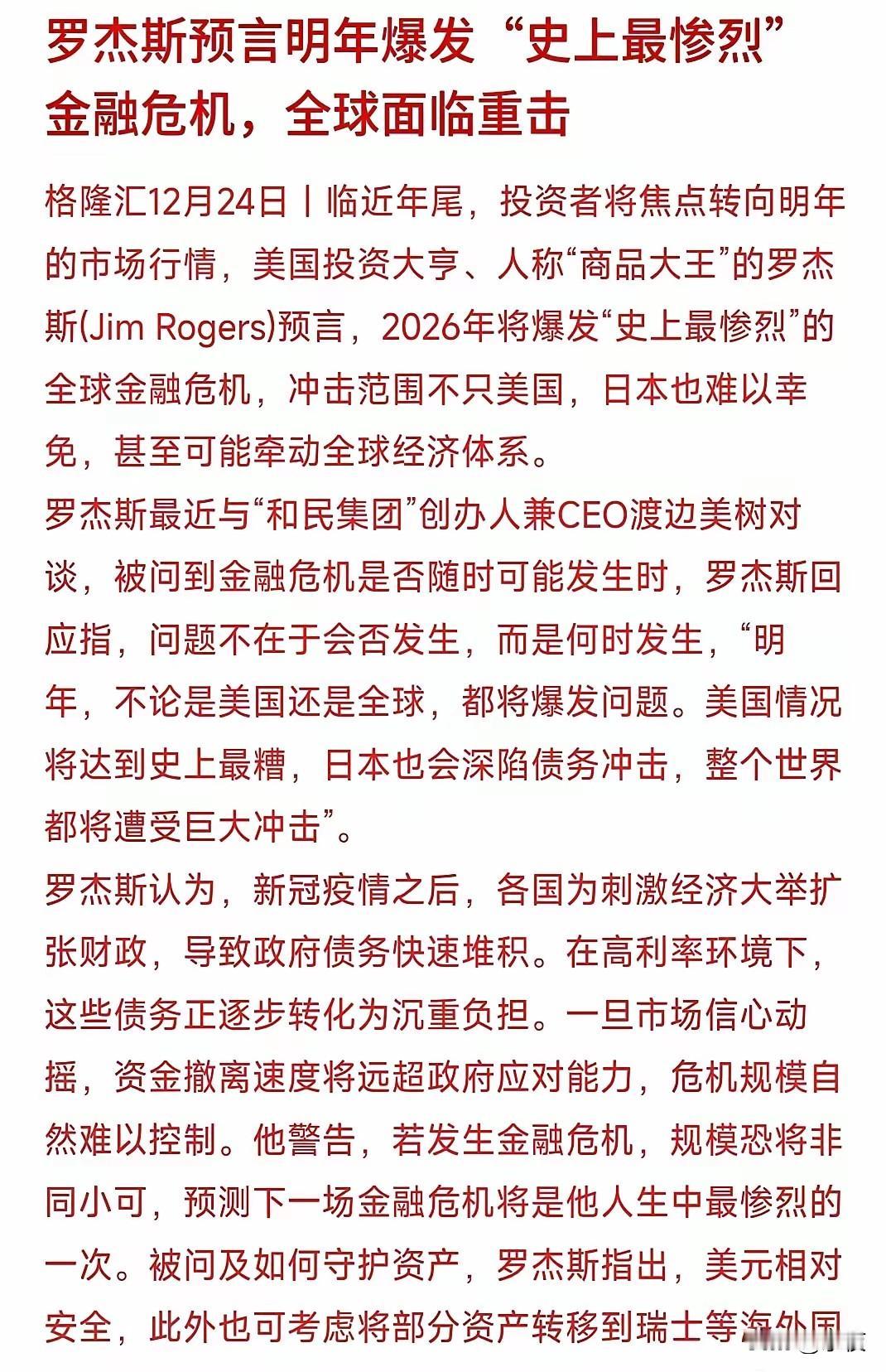

知名投资人罗杰斯说:“史上最惨烈的金融危机,将在2026年发生,而这场危机主要来自于两个原因,一个是疫情后各国疯狂的债务增长,另一个就是人工智能的泡沫。” 说出这番话的罗杰斯,可不是普通的市场观察者。这位被誉为“商品大王”的投资传奇,曾精准预判过多次全球市场波动,从上世纪70年代的石油危机到2008年的次贷危机,他的预警往往带着穿透表象的洞察力。2025年末,他在与日本企业家渡边美树的对谈中直言,危机的发生早已不是悬念,“美国情况将达到史上最糟,日本也会深陷债务冲击,整个世界都将遭受巨大冲击”。这番言论并非危言耸听,而是建立在对全球经济数据的冷静梳理之上。 疫情后的那几年,各国为了稳住经济基本盘,几乎都按下了财政刺激的“快进键”。钱花出去了,经济暂时稳住了,但债务的窟窿却越填越大。根据IMF 2025年4月的预测,全球政府债务占GDP比重将在当年升至95.1%,2030年更会逼近100%,这个数字已经无限接近疫情最严重时的峰值。更让人忧心的是,发达经济体债务率普遍超过100%,日本甚至突破200%,而新兴市场国家的债务增速更快,2019到2024年间占比从54.5%飙升至69.5%。高利率环境让这些债务变成了沉重负担,美国联邦政府仅利息支出就吞噬了大量财政收入,新兴国家则面临本币贬值、外债偿还压力陡增的困境。我认识一位在东南亚做外贸的老板,2024年他的企业光是偿还美元外债的利息,就吃掉了三成利润,这种压力正在全球无数企业身上蔓延。 债务的隐患还没化解,AI泡沫的风险又在积聚。这两年AI赛道有多火热,资本追捧就有多疯狂。全球科技巨头掀起的AI“军备竞赛”已进入白热化,2025到2027年头部企业的AI基建资本开支预计高达1.4万亿美元,2025年一年就超过4000亿美元。但热闹背后藏着隐忧,近八成部署AI的企业暂时未能实现净利润提升,大量资金投入后迟迟看不到回报。2025年11月,英伟达市值单月蒸发6000亿美元,桥水基金、彼得·蒂尔旗下基金纷纷减持AI概念股,《大空头》原型迈克尔·伯里更是直接布局空头,指控部分科技公司通过会计操作“虚增AI繁荣期利润”。更值得警惕的是小型AI创业公司,它们大多没有稳定现金流,在高利率环境下融资难度陡增,2025年已有超过300家初创AI企业因资金链断裂倒闭,这一幕让人想起2000年科网泡沫破裂时的场景。 这两大风险并非孤立存在,而是相互交织、彼此放大。政府为了偿还高企债务,很难再像过去那样推出大规模刺激政策,一旦AI泡沫破裂引发资本市场震荡,缺乏缓冲的经济体系将面临剧烈冲击。更关键的是,全球经济正陷入“低增长陷阱”,IMF预测2025年全球实际GDP增速仅为2.8%,低于疫情前水平,经济增长乏力让债务难以自然消化,也让AI产业的盈利预期变得更加脆弱。当债务压力挤压企业投资空间,当AI泡沫破裂导致资本撤离,两个负面因素叠加产生的连锁反应,正是罗杰斯口中“史上最惨烈”的核心逻辑。 当然,市场上也有不同声音,不少券商分析师认为当前AI产业未到全面泡沫阶段,OpenAI等企业已实现规模化收入。但这种乐观不能掩盖结构性风险,AI行情高度依赖少数龙头企业,一旦龙头盈利不及预期,整个板块的估值回调将难以避免。而债务问题更是积重难返,IMF警告,若关税冲突升级引发贸易冲击,全球债务占GDP比重可能在2027年升至117%,达到二战以来的最高水平。 罗杰斯的预警,本质上是对全球经济失衡的警示。债务扩张和技术泡沫,都是对短期利益的过度追逐,而忽视了长期可持续性。无论是政府、企业还是普通投资者,都需要警惕这种“寅吃卯粮”的发展模式。危机或许并非不可避免,但只有正视风险、提前布局,才能在风暴来临时多一份从容。各位读者你们怎么看?欢迎在评论区讨论。