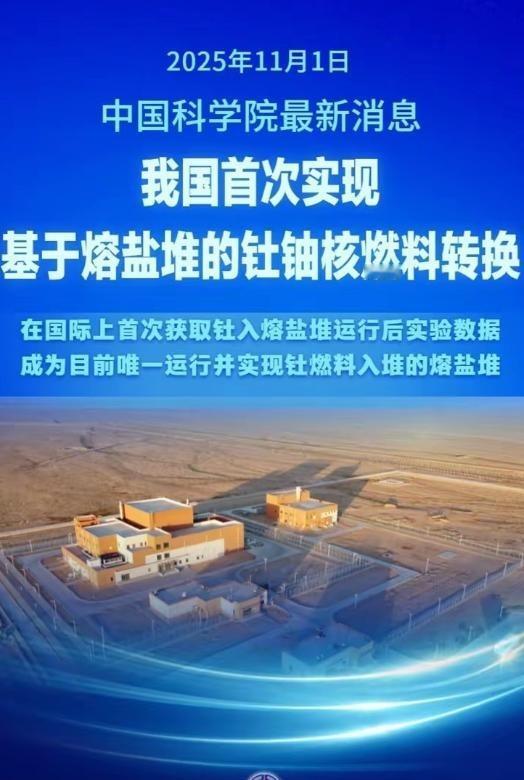

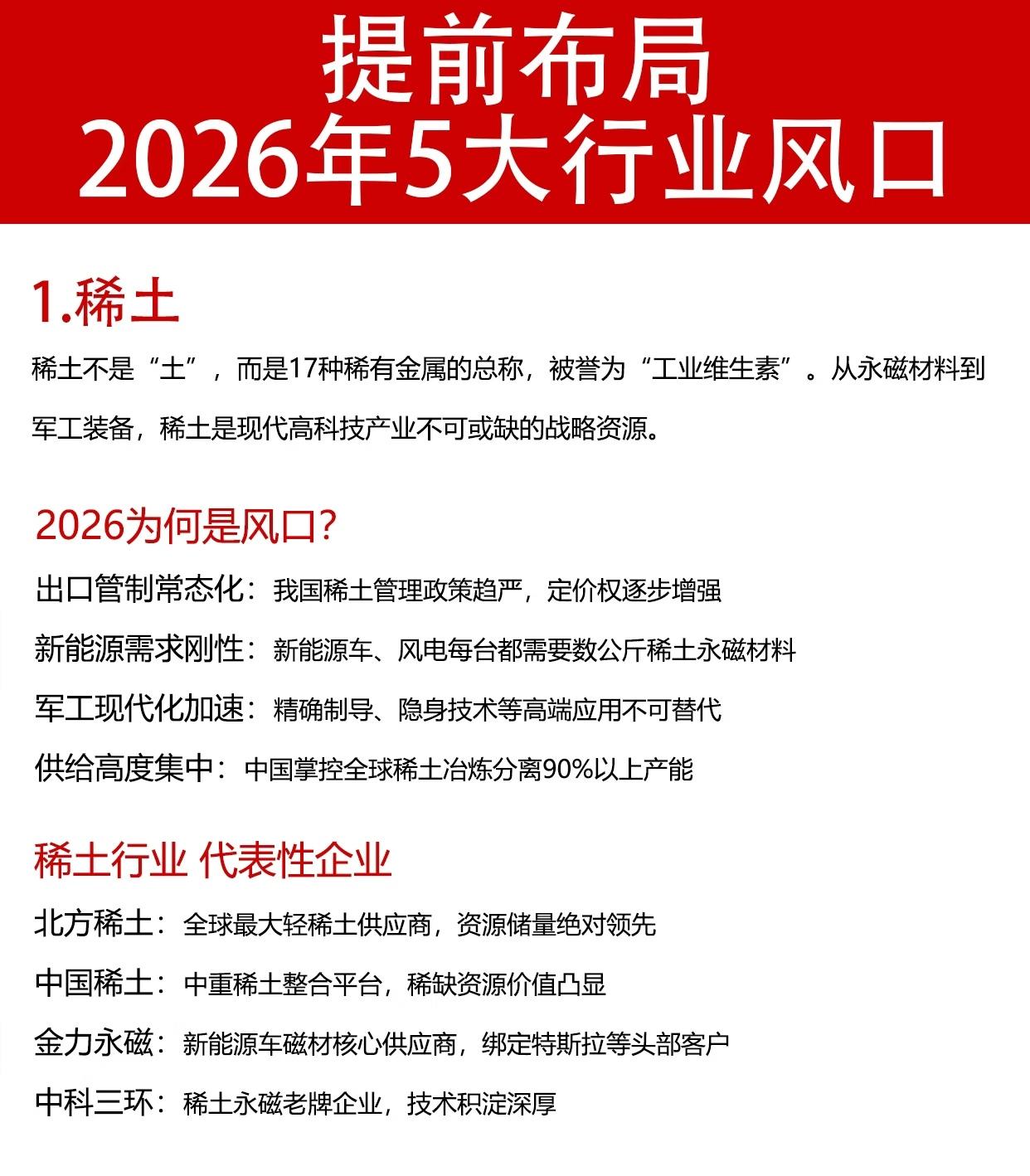

钍基熔盐堆是一个绝对无解的阳谋,钍这种东西是稀土的副产品,没有稀土产量就不要指望有钍基熔盐堆,但是稀土的技术与产业链我们是绝对龙头可以抹杀任何国家的存在,美国和其他国家想要跟进钍基熔盐堆,那就是一个巨大的坑,跳进来就出不去,不跟进我们已经开始准备商用了。 全球稀土资源分布广泛,但分离提纯技术高度集中在中国。通过多年投入,上百亿资金和数千项专利构建起完整产业链,每年开采稀土时,顺带产出大量二氧化钍。这些物质原本可能被视为废料,却在中国转化为核能储备。钍作为稀土伴生品,获取依赖矿业规模,没有强大稀土产量基础,其他国家难以积累足够钍燃料。国际原子能机构数据显示,中国稀土加工能力占世界九成以上,这不是短期能赶超的。西方国家尝试组建联盟摆脱依赖,但实际操作中,探矿到提纯需巨额投资和时间。钍基熔盐堆开发由此受限,资源控制成为第一道屏障。 钍基熔盐堆技术源于上世纪美国研究,但中国已实现实际运行。甘肃武威的2兆瓦液态燃料实验堆于2018年开工,2023年达到临界,2024年满功率运转,2025年成功完成钍到铀转换。这是全球唯一连续运行的钍铀转换系统,燃料富集度低于20%,钍库存约50公斤。设备国产化率达100%,产业链掌控九成以上。这项进展标志中国从实验室转向实际应用,结合风能光伏构建多能互补体系。相比之下,美国商业化时间表推迟到2027年,仍停留在图纸阶段。欧洲更缓,仅限于科研想法。差距源于资源和技术积累,中国通过政策支持和人才投入,形成产业护城河。 国际标准制定是另一关键环节。中国主导的钍基核燃料标准于2025年通过ISO立项,这意味着话语权转移。标准涵盖燃料循环和安全规范,外部国家必须遵守,无法自行定义规则。过去核能标准多由西方把控,如今中国主导改变格局。钍基熔盐堆优势包括零碳排放和高安全性,燃料充足可支撑千年能源需求。但开发需从稀土产业链起步,G7稀土联盟虽有政治决心,却难快速构建产能。联盟会议讨论策略,但实际行动受限于技术壁垒。中国稀土出口管制进一步强化控制,影响全球供应链。 美国曾是核能领先者,但钍堆领域转为追赶者。历史研究显示,上世纪橡树岭实验室探索熔盐概念,却因优先铀燃料而搁置。当前,美国面临钍来源短缺,实验堆规划依赖进口稀土。基础设施投资巨大,需数亿美元和多年时间。欧洲类似,科研项目散乱,缺乏统一推动。钍燃料经济性虽优于铀,但初始门槛高。国际能源署报告指出,钍作为稀土副产品,低成本获取依赖中国矿业。西方去中国化计划更多停留在媒体层面,现实中难以实现独立产业链。钍堆不只发电,还可高温制氢,扩展应用范围。 中国钍堆项目整合资源和技术,体现战略规划。稀土产业积累钍家底,几十年研发打磨稳定装置。团队规模从数百人扩展,覆盖核物理和工程领域。甘肃装置运行验证燃料转换,转换比约0.1,证明可行性。相比,美国和欧洲项目预算有限,监管严格延缓进度。钍堆废料管理虽有挑战,但整体安全性高于传统反应堆。全球能源格局重构,中国掌握底层架构,提升地缘政治影响力。外部国家进入需重头起步,五年内难见成效。中国不靠封锁,而是用时间和技术筑墙。 钍基熔盐堆核心在于燃料循环,钍-232吸收中子转为钍-233,再衰变为镎-233和铀-233。甘肃实验堆首次在线重载燃料,无需停机。这项突破降低运营成本,提高效率。全球唯一实物项目,不是概念模型。稀土垄断确保钍供应稳定,中国年产稀土超过20万吨,伴生钍资源丰富。西方矿业虽有潜力,如澳大利亚和巴西,但加工依赖中国。去风险化努力包括本土工厂建设,却面临环境和经济障碍。钍堆推广需国际合作,但标准主导权在中国手中。 能源竞赛中,钍堆代表结构性升级。中国项目结合国家政策,吸引人才回流。相比,西方核能衰退,投资转向可再生能源。钍作为肥沃材料,在热中子谱中优于铀-238,但快堆中劣势。选择钍路径需权衡。中国 TMSR-LF1 原型验证多重优势,计划扩展到百兆瓦示范堆。外部挑战包括放射性同位素处理,需专用设施。稀土联盟虽组队,但团结难解决技术鸿沟。中国出口二氧化钍有限,进一步卡位。