昨天上汽技术发布会之后,还留了个采访。几经周折,搞来了新闻采访稿想学点东西,好家伙,有1.3万字。

学吧,学无止境.jpg

1

其实日本在固态电池的研发是打了很多提前量的,上汽也经常会跟日本从业者沟通交流。日企在固态电池的核心材料以及电池产品上一直处于领先的地位。

日本占了固态电池专利数量的68%,但中国在产业链规模优势很大。

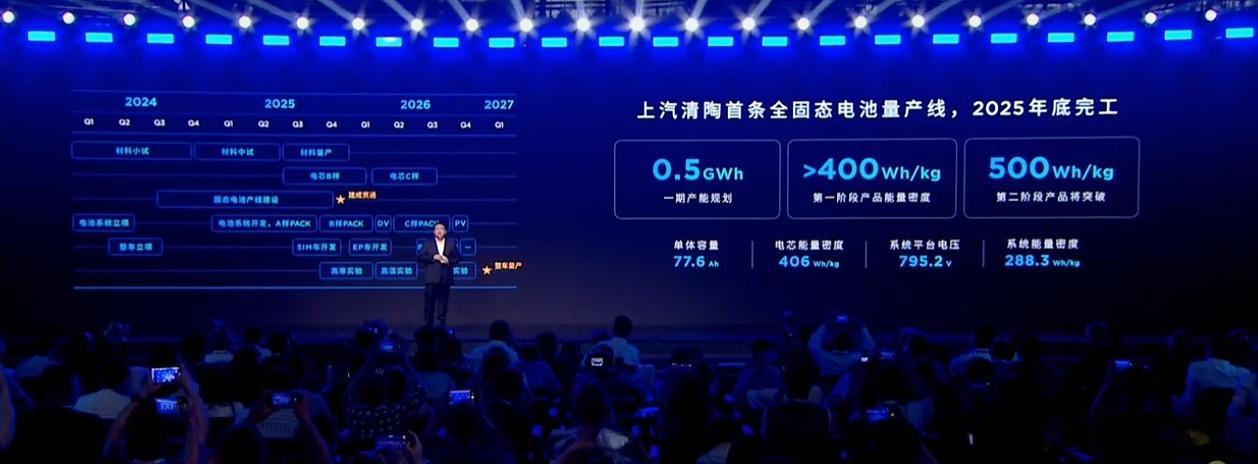

上汽清陶的全固态电池在2026年量产,丰田的全固态电池预计是2027年量产,前后相差仅一年。但谁能够真正先量产,谁就会占据新的主导权——就像1991年日本率先量产锂电池一样。

2

传统的液态电池的生产线,是不可能用来制造全固态电池的。

全固态电池没有任何液体,对整个电池材料体系的致密程度要求非常高。

说白了,现在的电池稍微有一点制造的缺陷都是不怕的,反正有一些液体可以用来做浸润。但全固态电池对制造的缺陷是零容忍的,对于制造能力的要求,以及制造品质的要求非常高。

3

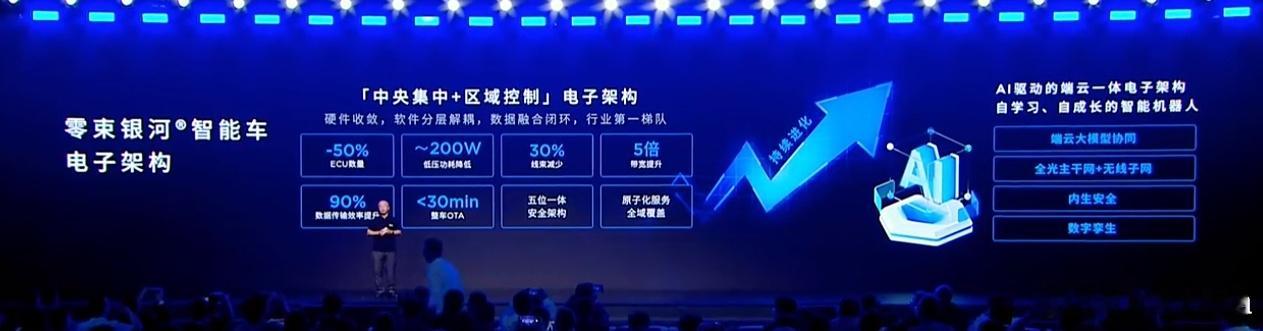

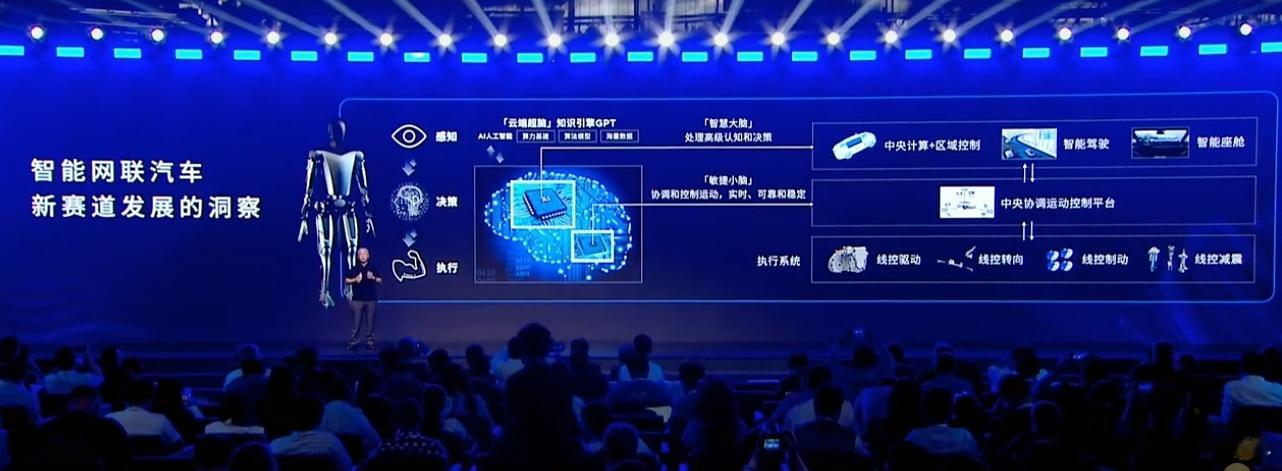

2022年年初,智己上量产了零束全栈1.0的方案,今年开始搭载全栈3.0的第一代“中央大脑”。上汽也在规划未来全栈4.0,应对AI大模型的到来。

具体就是发布会上提到的:中央集中+区域控制的电子架构,这样可减少50%的ECU数量;低压电路功耗降低200W;线束减少30%;带宽提升五倍等等。

个人猜测,这些软件控制的创新会在飞凡上量产,比如智慧大脑的感知(激光雷达等各种感知元件)可以服务智能驾驶和智能座舱;智慧小脑可作为协调平台,将感知信息经过协调后传达给执行机构,就是我们常说的转向加速刹车。

4

在欧洲,安装个充电桩都得半年。

中国全产业链铺开——包括电池上游、下游等产业链,70%、80%都在中国。

上世纪80年代,我们中国的路很差,现在倒过来了,人家的路差,我们的路太好了。

5

欧洲市场现在最大的问题就是电池贵,在中国,一块电池的总成本占到40~50%,在欧洲,这个比例更高。

所以上汽想要在欧洲卖电池,必须整个电池产业链一起过去。让欧洲汽车的电池便宜下来,不便宜的话,新能源出口之路是走不通的。

6

关于DMH混动。

欧洲有一些场景跟中国不一样,在中国,大家认为舒适就够了。

但是在欧洲舒适可以差一点,但是动力性要求非常高。

具体表现就是插电混动的可以上高速,像是德国不限速,对高速的要求非常高。所以上汽DMH插电混动在性能表现上,低速很好,加速很好,高速也不错,

上汽DMH插电混动既要舒适,又要省油,又要满足动力性在不同场景的要求。

7

十年前。液态电池一度电的成本要五六千块钱,现在只需要原来的十分之一价格。

上汽集团确定固态电池未来要规模化装车的路线,首先要解决的就是成本下降的路径。

至少在液含量降到5%的阶段,电池的单价能有大概10%-30%之间的成本优势。

到了全固态电池,可以进一步降本——因为材料选择的面更宽,可能会有40%的降幅。

————————————

1000字差不多了,会后采访还是很有干货的,我认为上汽相当于把技术生产力押宝在固态电池上了。

如果固态电池规模化降本能成功,上汽、蔚来这些早期装车固态电池的厂家,会与其他品牌分出电池性能和价格的差距。

不得不说,决心确实很大。