美国最高法院周五以 6–3 裁定,特朗普政府以IEEPA(1977《国际紧急经济权力法》) 为依据推出的“全球性/广泛性”关税超越总统权限,因此这些关税被推翻。首席大法官约翰·罗伯茨执笔多数意见,核心理由是:关税本质上属于征税权范畴,而宪法把这类权力主要交给国会;政府试图用IEEPA中“规制进口”等措辞承载几乎不受限的征税权,法院认为这“承受不起这么大的重量”。

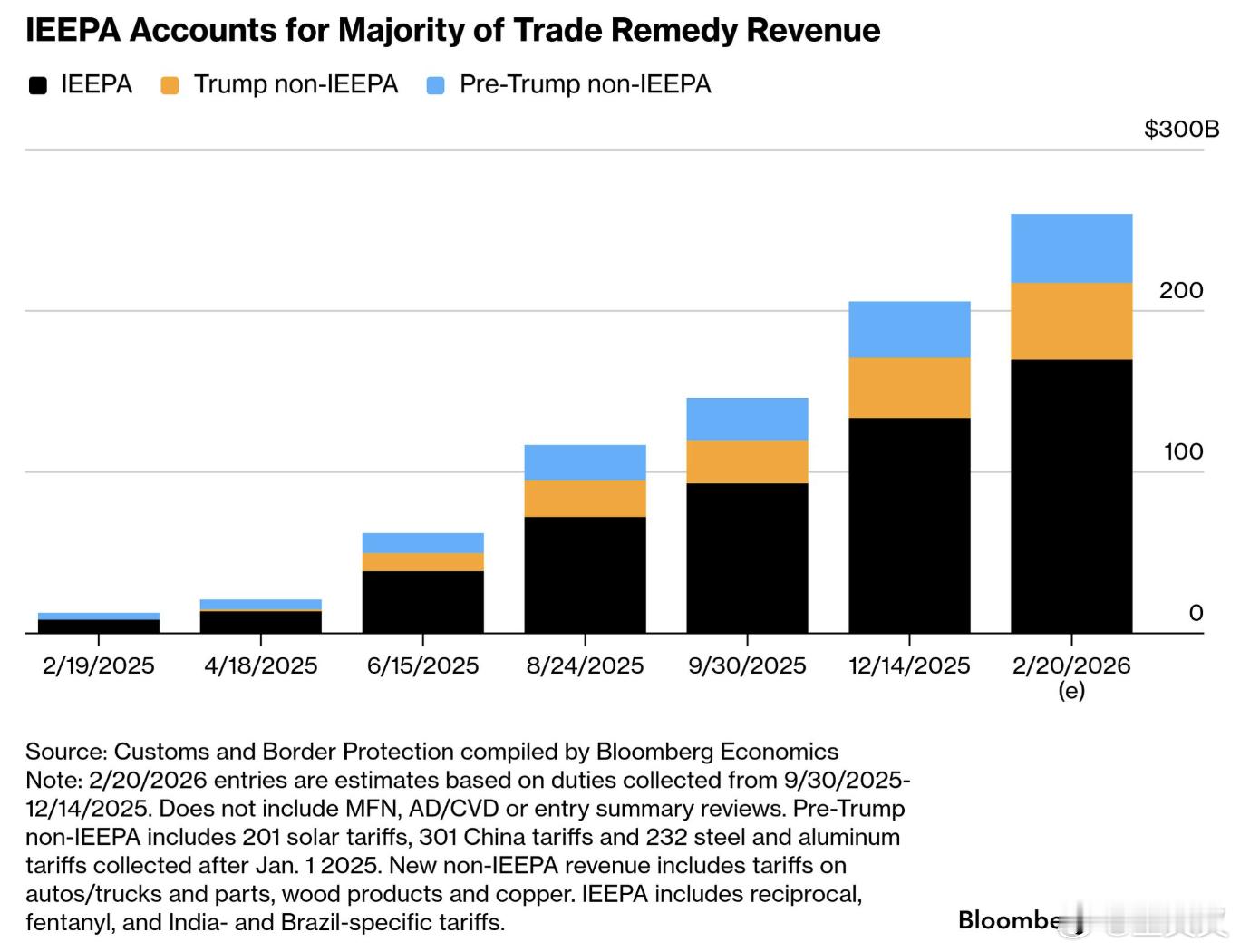

被推翻的:以 IEEPA 为依据的“全球性/普遍性”关税(“global/reciprocal tariffs”那类)。没被直接影响的:以其他法条为依据的行业/国家关税(报道普遍强调:仍有其他关税工具,比如232、301等)。

但这并不意味着关税战就此结束。美国媒体的报道普遍强调,白宫早就准备“Plan B”,可以改用其他更具体、但限制更多或程序更慢的法律工具来重新推出部分关税;因此,市场对消息的第一反应偏乐观,但很快又回到“接下来怎么做、会不会再来一轮”的不确定性上。报道里点到的备选工具大致是:Section 122:可做“临时、上限更明确”的普遍性关税(常被描述为有时间/幅度限制)。Section 232:国家安全名义的行业关税(钢铝、汽车这类逻辑)。Section 301:针对“不公平贸易行为”的程序化路径(通常需要调查/流程)。Section 338:更少用、政治与法律风险更难控的工具。关键差异:IEEPA 的“快、广、弹性大”没了;替代方案要么临时、要么流程慢、要么范围更窄。

最棘手的问题之一是退款。最高法院这次没有把“到底退多少、怎么退、是否自动退、多久退”写清楚,而是把操作细节留给后续程序与下级法院/行政体系去消化。媒体与机构估算,已征收的相关关税可能涉及约千亿美元级别的潜在退款,但即便最终要退,流程也可能漫长且充满诉讼与文书成本,尤其对资源有限的小型进口商更难受。

对经济与“体感通胀”的意义,短期更像是把一个“影子税”的强度暂时削弱,给部分企业和消费品带来边际喘息,但并不会自动把价格拉回疫情前;更关键的是政策路径从“总统用 IEEPA 快速、广覆盖、可随时调整”变成“要么临时、要么范围更窄、要么需要调查与程序”,不确定性可能下降一点点,但远谈不上消失。