近几年,华尔街几乎所有大型资管机构都在做一件事:把私募市场推向普通投资者。私募股权、私募信贷、创投基金这些过去主要面向养老金、主权基金和超高净值人群的产品,正在通过财富管理平台、金融科技公司以及各类“创新结构”向散户开放。对行业而言,这是一次重大战略转向。传统机构资金增速放缓,而退休账户和个人理财资金规模庞大、尚未被充分开发,自然成为新的增长来源。私募信贷尤其成为重点宣传对象,被描绘为一种既能获得“接近股权收益”,又拥有“贷款安全性”的资产类别。

过去几年,私募信贷确实受益于宏观环境。加息周期让传统债券价格承压,而私募信贷多为浮动利率贷款,收益反而上升。在利率高企、银行收缩风险资产之际,私募信贷迅速填补企业融资缺口,规模从十年前的约5000亿美元扩张至如今约1.7万亿美元。行业高管反复强调,这类产品由于资金锁定期较长,不存在公募基金那种“流动性错配”的问题,不容易因投资人赎回而被迫低价卖出资产。这一说法构成了吸引散户的重要心理基础。

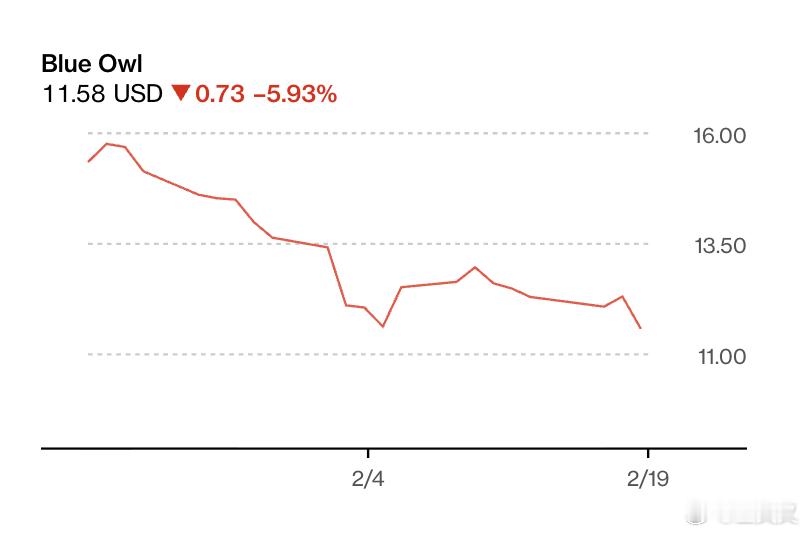

但现实开始出现裂缝。蓝猫头鹰资本旗下的一只面向零售投资者的私募信贷基金,近期遭遇大规模赎回请求。投资人担忧其对软件公司的敞口,尤其是在人工智能快速发展背景下部分软件企业面临被替代风险。基金原本承诺逐步恢复赎回,却最终选择提前返还约30%的资本,并出售约14亿美元贷款资产以筹集现金。虽然管理层强调出售价格接近账面价值,是“强有力的证明”,但市场更关注的是赎回需求本身——当散户开始集中退出,所谓“长期锁定”的稳定结构便显露出压力。

蓝猫头鹰并非孤例。数据显示,2025年第四季度管理规模超过10亿美元的BDC基金,赎回请求金额较上一季度激增200%。这些面向个人投资者的私募信贷工具,本质上允许定期赎回,但当申请规模超过预设上限时,流动性便会被限制。理论上的稳定结构,在实际压力下仍然暴露出与传统金融相似的脆弱性。一些此前被视为“资产支持、风险较低”的贷款项目相继出现违约或归零案例,进一步动摇了信心。

与此同时,监管层的关注度明显上升。美国参议员呼吁加强信息披露和压力测试,要求银行体系提高对私募信贷敞口的资本要求。英国央行和欧盟监管机构也在评估私募市场的系统性风险。核心问题在于估值透明度和风险传导路径:私募资产缺乏公开市场定价,一旦经济放缓或信用环境恶化,账面价值是否能够真实反映风险成为疑问。部分批评者甚至将当前私募信贷热潮与2006年前后的次贷市场相提并论,警告“垃圾贷款”可能成为下一次冲击源头。

行业本身也面临逆风。银行在降息周期中重新抢回企业贷款业务,融资成本下降削弱了私募信贷的相对吸引力。多位私募机构高管已经承认,未来回报率将显著低于过去几年。与此同时,私募股权和创投领域退出困难,企业延迟上市,基金资金周转速度放慢。在这样的背景下,加速向散户市场扩张,更像是为维持管理规模与费用收入所作的战略选择。

一个清晰的结构性变化:私募市场在高增长阶段强调收益优势和结构稳定性,而当宏观环境转向、风险逐步显现时,流动性与估值问题开始浮出水面。对机构而言,零售资金意味着新的资本来源;对普通投资者而言,则意味着承担此前主要由大型机构承受的风险。真正的考验尚未到来——大规模散户参与的私募资产,从未在一次深度衰退中经历全面压力测试。未来如果经济环境恶化,投资人是否愿意长期持有、是否能够承受流动性限制,将决定这一轮“私募下沉”能否持续。

私募市场并非天然危险,但其风险特征与公开市场截然不同。收益往往伴随信息不透明、退出受限和估值裁量空间。当行业从机构主导转向零售参与时,这些结构性特征会被放大。对于投资者而言,理解流动性约束、估值方法以及监管环境,比单纯追逐收益更为重要。私募资产能否成为长期可靠的配置工具,仍有待周期检验。