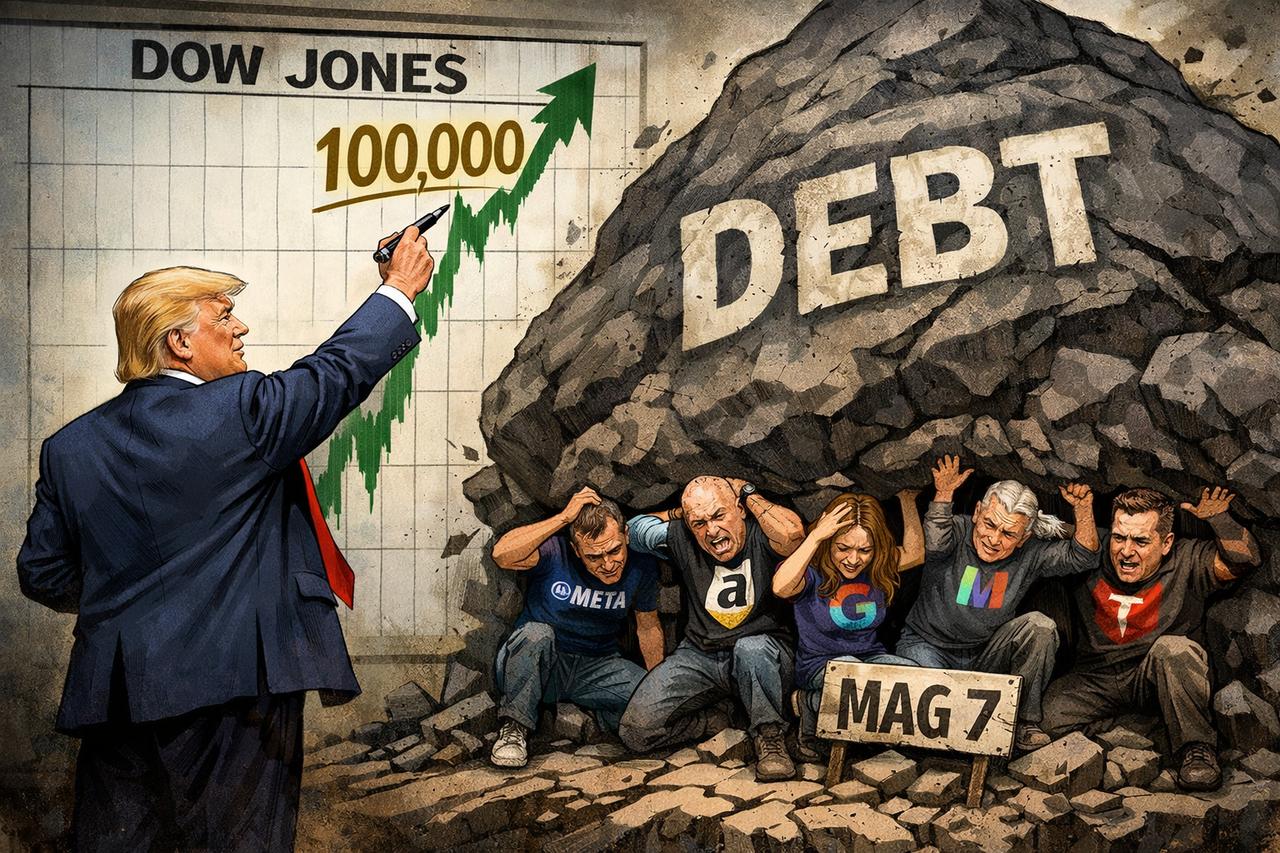

根据彭博新闻,Alphabet,谷歌公司母公司,计划在其超大规模债务发行中,出售一种极为罕见的100年期债券,这是自上世纪90年代末以来,科技公司首次发行如此长期限的债务。这只100年期债券将以英镑计价。 Alphabet 账上现金还堆着上千亿,却偏偏选在2026年狂发债:先在美国砸出200亿刀,然后英镑和瑞郎再补上百亿级别,其中那1亿英镑的100年债成了焦点,利率定在6.125%左右,收益率6.05%,比英国国债高出120个基点就卖出去了。 为什么这么干?因为英国的养老基金和保险公司正饿着要超长期资产来配负债,Alphabet 信用评级AA+,比英国政府还高,借这个机会正好把长期低成本资金锁死。 多币种分散发行,也是不想把鸡蛋全放一个篮子,避开单一市场利率波动或供需失衡把融资成本抬上去。 但核心驱动力,还是AI基建那口永远填不满的黑洞,公司刚把2026年资本支出指引拉到1750亿到1850亿美元,几乎是2025年的两倍,主要砸在数据中心、服务器、专用芯片和网络上。 这不是可选动作,是被迫跟上的军备竞赛,微软、亚马逊、Meta 也都在同步烧钱,四家今年加起来可能轻松破6000亿。 广告业务现金流再稳,也扛不住折旧、运营和电力成本一起爆发,内部产生现金已经完全追不上算力需求翻倍的速度。 借债,尤其是借最长期、最便宜的债,就成了唯一现实路径——谁先把足够规模的算力建起来,谁才有可能在下一代模型里卡住位。 过去科技巨头是轻资产、高利润率的天选之子,现在被迫变身重资产玩家:盖厂房、抢电力、囤芯片、拉光纤,运营杠杆一下被拉爆,现金流质量肉眼可见地变差。 AI回报周期又长又不确定,生产力跃升还没真正在经济里大规模落地,监管铁拳却已经从全球四面八方砸过来。 欧盟、英国的反垄断盯得死死的,广告技术、AI训练数据来源、搜索流量分配,全线被审,可能罚款、拆分业务的风险随时爆表。 美国那边数字广告垄断判决也让几百亿业务悬在半空,外部从“放水创新”变成“围猎收紧”,内部又要狂烧钱把自由现金流压到极限,这时候敢借100年债,其实是在对未来下狠注:赌监管别直接拆掉核心护城河,赌AI最终能爆发出指数级回报,换掉今天的天价投入。 所以这不是什么“我们在2126年还牛逼”的豪言壮语,而是一个赤裸裸的警钟——美国科技大厂的黄金宽松期结束了,现在进入最残酷的消耗阶段。 在AI赛道上,算力就是命根子,数据中心就是阵地,谁抢不到资源谁就掉队。 可抢资源的代价,是从梦幻轻资产模式,彻底转向重资产、长周期、高负债的苦战。 信息来源:券商中国