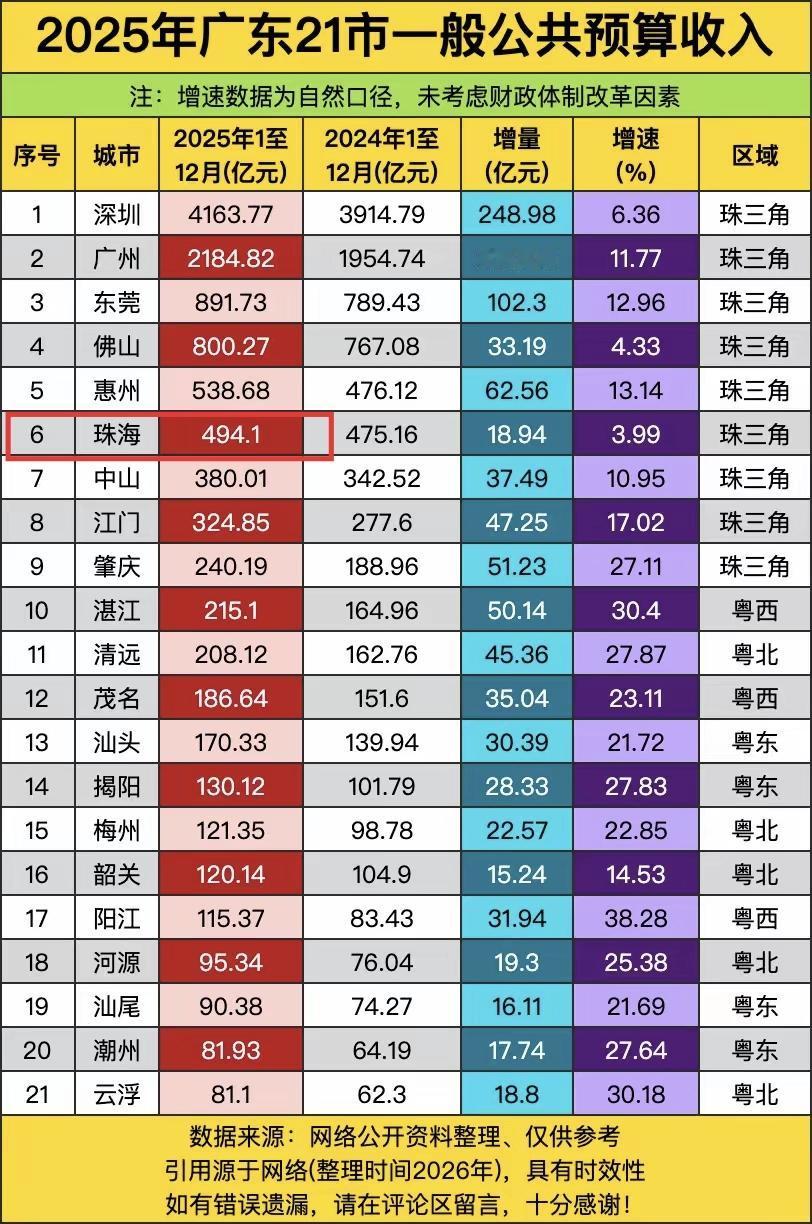

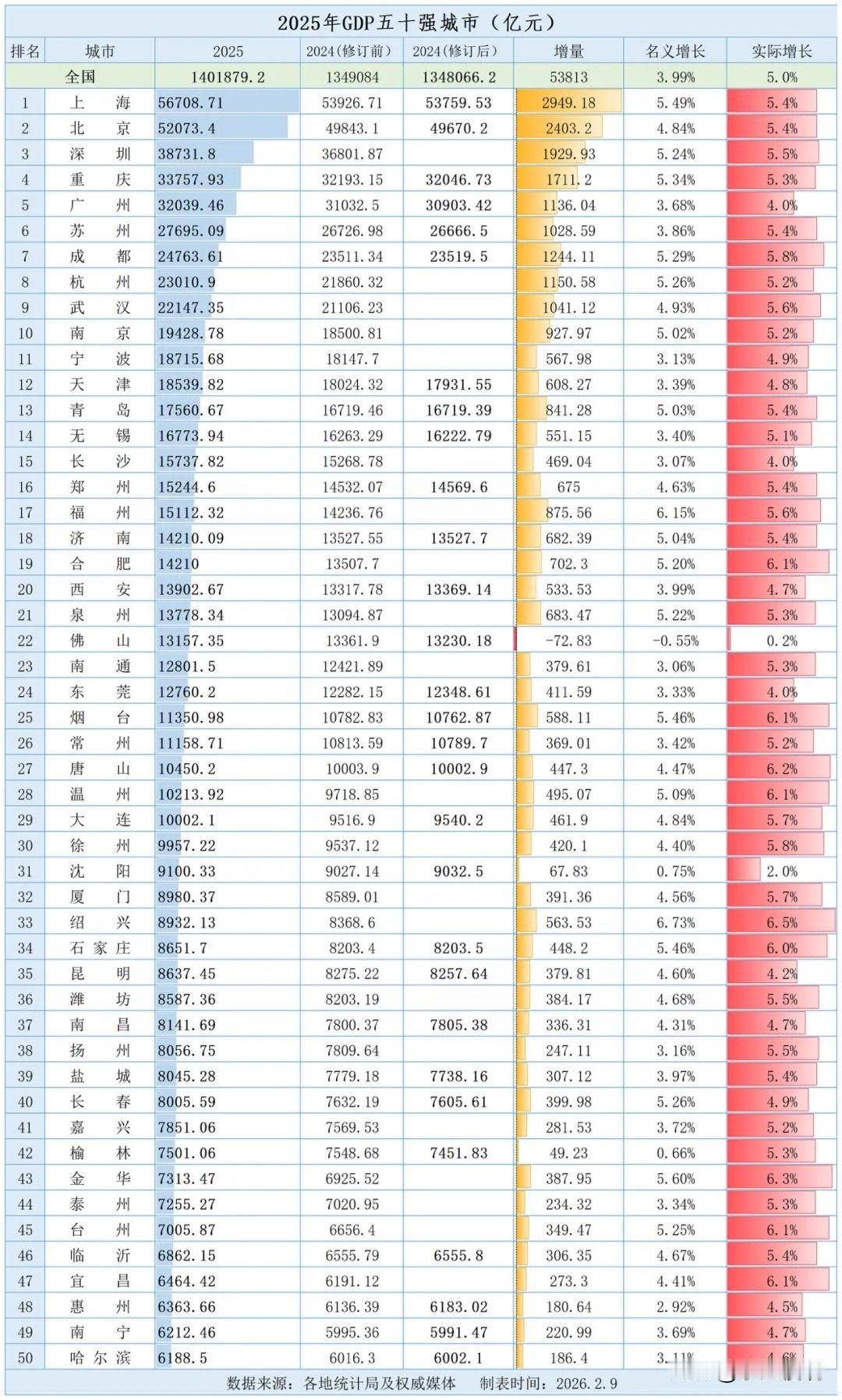

2025年,在GDP增长5%的情况下,我国财政收入为何下降1.7% 2025年我国经济交出稳健答卷:GDP突破140万亿元,同比增长5%,实现量质齐升的预期目标。但财政数据却呈现反差——全国一般公共预算收入216045亿元,同比下降1.7%,为2020年以来首次年度负增长。经济稳步扩张与财政收入小幅回落并存,看似矛盾,实则是积极财政政策落地、结构性减税让利、土地与非税收入调整、经济结构转型共同作用的结果,是“藏富于企、藏富于民”的阶段性体现,并非经济运行失序。 大规模减税降费直接让利市场主体,是财政收入回落的首要原因。2025年我国延续并优化助企纾困政策,聚焦制造业、小微企业、科技创新,全年减税降费退税超2.8万亿元。增值税作为第一大税种,仅小幅增长;企业所得税增长1%,反映盈利修复仍温和。政策主动降低企业负担,把资金留在生产与研发端,以短期财政减收换取长期经济动能。这种“让利于企”的操作,直接导致税收增速显著低于GDP增速,构成收入回落的主因。 土地出让收入与非税收入同步走弱,形成双重拖累。2025年全国政府性基金收入同比下降7%,其中国有土地使用权出让收入下降14.7%,较历史高点明显回落。房地产行业调整、土地市场降温,使地方土地相关收入持续收缩。同时,全国非税收入下降11.3%,部分地区盘活存量资源力度减弱、行政事业性收费规范清理,进一步拉低财政总收入。这两项不直接计入GDP的收入大幅下滑,是GDP正增长而财政负增长的关键差异项。 价格因素与经济结构转型,弱化了财税增长弹性。2025年工业生产者价格指数低位运行,大宗商品价格回落,导致以现价计算的财政收入增长弱于不变价GDP增速。同时,经济向高端制造、现代服务业转型,新动能税收贡献尚在培育,传统税源行业增长放缓,税收结构与产业结构转换不同步。个税增长11.5%,印证居民收入稳步提升,但个税占比有限,难以对冲其他税种与非税收入的下行压力。 中央与地方收入分化,进一步凸显结构性特征。2025年中央财政收入同比下降6.5%,降幅明显高于地方,主要受出口退税、大宗商品相关税收、跨区域分配等因素影响。地方财政相对平稳,27个省份实现正增长,区域分化明显。中央加大转移支付力度,保障基层运转与民生支出,体现全国财力统筹的稳定性。 财政支出保持刚性增长,积极财政政策持续发力。全年一般公共预算支出同比增长1%,政府性基金预算支出增长11.3%,社保、教育、卫生健康、科技、环保等重点领域支出均实现较快增长。超长期特别国债、地方专项债加快使用,支持以旧换新、高标准农田建设、重大项目投资。财政“减收增支”,是逆周期调节的主动选择,目的是稳增长、稳就业、扩内需。 GDP增长5%与财政收入下降1.7%的组合,清晰揭示宏观逻辑:经济增长是生产活动的总量扩张,财政收入是政策调控与分配结构的结果。减税降费、土地调整、价格因素、结构转型共同导致收入回落,而这一切都是为了修复市场主体、培育新质生产力、夯实长期增长基础。 看待这组数据,不应简单以“收入下滑”判定财政困难,而应看到政策的前瞻性与可持续性。短期财政让利,换来企业信心回升、居民收入增加、产业升级提速,最终会转化为更稳固的税源与更健康的财政循环。随着经济持续回升、市场活力释放、土地市场逐步企稳,财政收入将回归合理增长轨道,实现经济发展与财力增强的良性互动。

2019年中国人均GDP首次突破1万美元,与俄巴墨土马接近。2025年没拉开差距

【1评论】【1点赞】

![北京的GDP是高啊[赞][赞]中国GDP排行全国GDP排行](http://image.uczzd.cn/16736828905508582575.jpg?id=0)

大盘计算所所长

GDP是在生产侧统计的,GDP增加是表明生产增加了产品,但没有完全卖出去。财政收入是在消费侧统计的,财政收入下降表明实际消费下降了,也就是产品是积压了。

Vi贴 回复 02-14 14:12

5.0是之前的计划。最后的5.0只是个数字而已。数据并不等于数字。

Vi贴

5%是霞字,再看一下名义GDP是多少?再看一下ccipi。是多少?再看一下一年期的存款利率已经在1%左右了,这意味着什么?自己去查一下金融的常识。