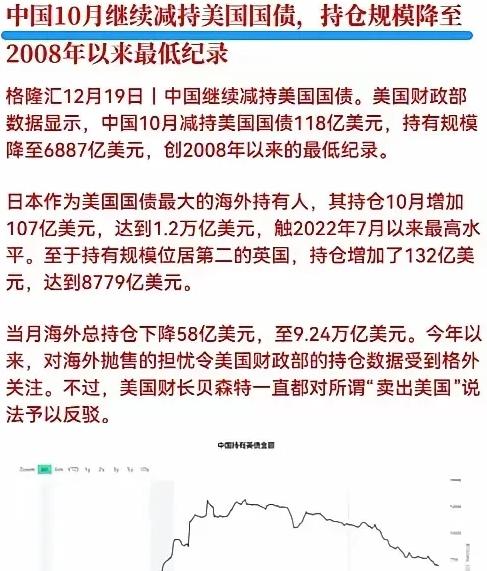

美联储现在巴不得中国能早点抛售美债?为啥他们一直不降息,因为他们很清楚,中国迟早会卖掉手里那7800亿美元的美债。市场上能接过这么大一笔美债的,恐怕只有美联储自己,所以他们一直在等这个机会。 麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持! 眼下全球金融圈里有个话题挺热,不少人都在琢磨美联储到底打的什么算盘。特别是看到中国手里的美债一路从高位降下来,到了2025年10月只剩不到700亿美元,这减持的步子迈得稳,也迈得巧。 有人就说了,美联储一直憋着不降息,是不是就等中国哪天大手笔抛售,好自己出手接盘?这话听着有点玄,但掰开揉碎了看,还真藏着不少门道。 先说中国这边。最近几年,减持美债已经不是什么秘密操作了,但仔细看它的节奏——每月几十亿、一步步来,不急不躁。这手法聪明,既达到了调整外汇储备结构的目的,又没在市场里掀起大浪。 毕竟,手里曾经近八千亿的规模,要是猛地往市场一抛,价格波动恐怕小不了。这种“细水长流”式的减持,说白了就是不想给市场一个明确的“恐慌信号”,也避免了让谁抓住把柄,说你在刻意砸盘。 对于中国来说,美债只是资产配置中的一部分,随着经济内循环加强和贸易格局变化,适当减少对其的依赖,是自然而然的选择。但这个过程讲究的是平稳,不是甩卖,所以慢慢来最稳妥。 再看美联储,它的处境就有点微妙了。美国政府的钱包这两年可不轻松,2025财年赤字高达1.8万亿美元,国债利息支出像滚雪球一样越滚越大,压得人喘不过气。按理说,这种时候降息能减轻点债务压力,可美联储偏偏按兵不动,利率还是维持在高位。 为啥?有一种观点认为,它可能在等一个时机——一个能让它名正言顺重新“开闸放水”的时机。如果市场上真有超级卖家一次性抛出大量美债,导致收益率飙升、市场动荡,那美联储就能以“维护市场稳定、确保流动性”为由,启动量化宽松(QE)进场接盘。 这既给了政策转向一个台阶下,又能在某种程度上消化债务。而放眼全球,有能力、也有动机进行大规模减持的,中国无疑排在前面。 不过,现实往往比设想复杂。中国并没有上演“大甩卖”,而是选择了蚂蚁搬家式的减持。这一来,美联储期待的那种“戏剧性时刻”就迟迟没来。 你慢慢卖,市场慢慢消化,价格也没出现恐慌性暴跌,美联储自然也就找不到一个特别有力的理由来立刻转变政策。所以,不降息的状态就一直拖着,一边观察通胀和就业数据,一边或许也在看海外主要债权人的动作。 这背后的逻辑其实挺现实:美联储真怕中国抛美债吗?未必。它更担心的可能是无序抛售引发的连锁反应。 但如果抛售是可控的、有序的,甚至能被市场逐渐吸收,那对美联储来说,反而失去了一个快速实施宽松政策的“借口”。现在的局面就成了——中国不慌不忙地减,美联储不慌不忙地等,两边都在试探,也都在避免给对方送上直接出手的“子弹”。 更深的背景是美国债务本身可持续性的问题。1.8万亿美元的赤字不是小数目,高利率环境让利息负担越来越重,长期下去谁都吃力。 美联储现在撑着高利率,固然有抑制通胀的考虑,但何尝不是在寻找一个既能转向、又不至于让市场觉得“政策被债务绑架”的机会?要是真有外部事件触发债市波动,它再出手,面子上就好看多了。 所以说,这件事的重点不是阴谋论,而是大国间金融策略的微妙博弈。中国减持美债,是基于自身资产配置和风险管理的理性选择,步子稳是为了自己好,也顺带避免了给市场带来冲击。 美联储维持高利率,背后有国内经济的多重考量,但确实也存在着对潜在市场变化的预判与准备。双方都在自己的框架下行动,一个不制造危机,一个不轻易出手,结果就是眼下这种“僵持”状态。 未来会怎样?谁也不好说。但可以肯定的是,中国手里的美债规模还会继续调整,而美联储的政策转向也迟早会来。 只是这个时机,恐怕不是由单一事件决定,而是双方——乃至全球市场——共同作用的结果。金融市场的博弈从来不是明牌,走一步看三步,才是常态。眼下这盘棋,还远没到收官的时候。