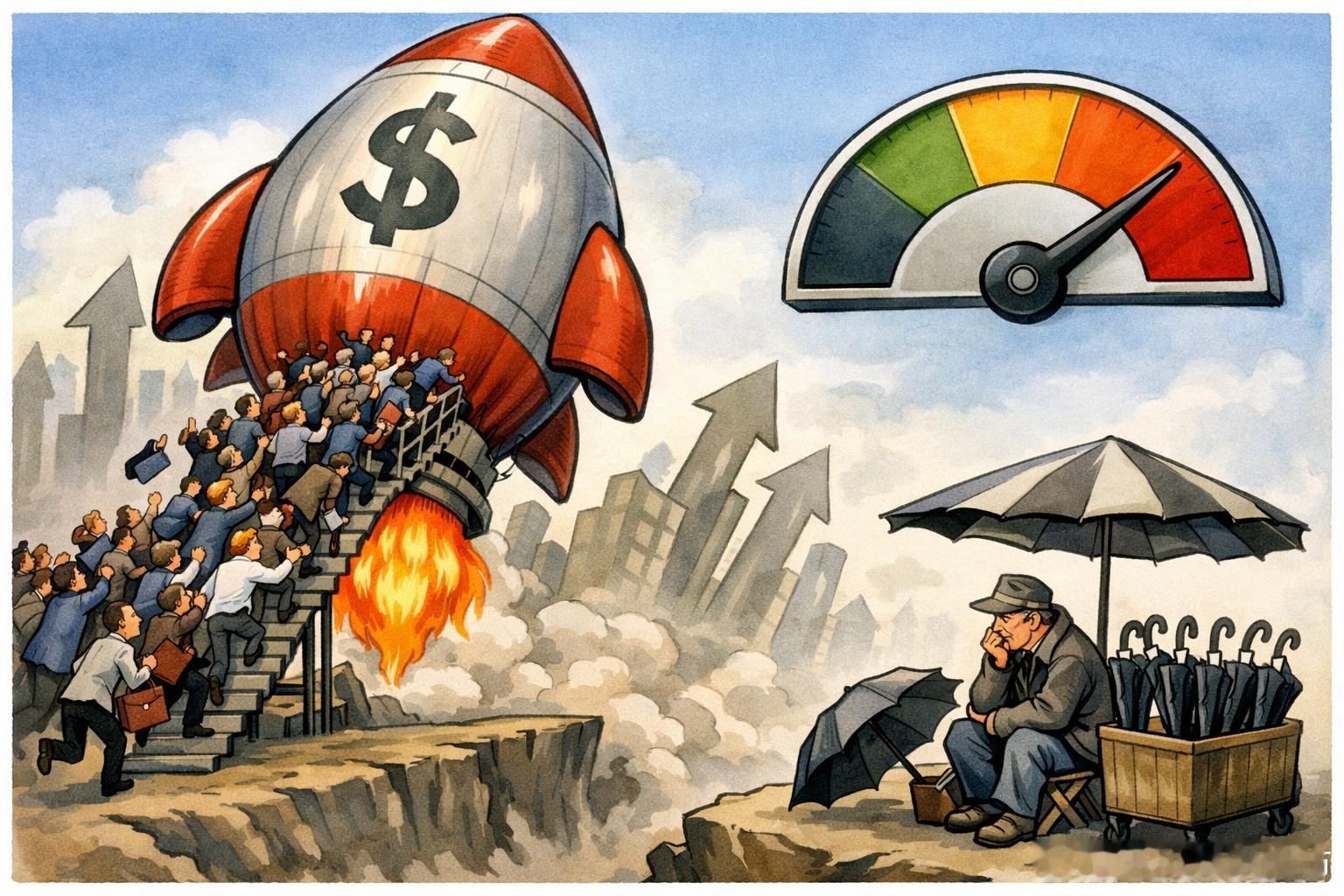

美银Hartnett最新警告:资金狂热押注2026迎新行情,但“过度乐观”本身已成最大风险美银策略师Michael Hartnett在最新展望中指出,市场正在提前为2026年的更强增长定价:投资者普遍相信降息、减税与关税削减将共同抬升企业盈利,从而推高风险资产的上涨概率。宏观叙事看上去顺滑、逻辑自洽,财政与货币两条线同时释放宽松预期,使得“迎新式大涨”的想象空间被迅速放大,但他同时强调,真正需要担心的变量恰恰来自情绪本身——市场已经太乐观了,乐观到足以反噬价格。这种亢奋最直观地体现在资金流向上。最新数据显示,全球股票单周净流入达到982亿美元,其中美股独占779亿美元,成为有记录以来第二大美股单周流入规模,仅次于2024年12月18日当周的822亿美元。与此同时,资金从现金类资产大幅撤离,单周流出439亿美元,为今年4月以来最大,等于把“风险偏好升温”写在了资产配置的脸上。对比之下,债券仅录得79亿美元流入,黄金获得31亿美元增持,加密货币出现近四周以来首次净流出约5亿美元,虽然市场普遍认为这一外流短期内可能逆转,但这一刻的信号依旧说明资金在快速迁徙、在主动追逐收益。在更具体的市场支撑逻辑上,Hartnett把“财政与货币双宽松”视为核心驱动:美联储延续降息路径、“QE lite”式政策预期、以及CPI继续回落,共同构成风险资产的顺风。然而,越是顺风,越需要看仪表盘。他提到,美银的多空情绪指标已经升至8.5,触及风险资产的反向卖出阈值;该指标一旦超过8.0,通常意味着市场情绪进入极度乐观区间,短期更容易出现回撤与波动放大,哪怕中期叙事依旧成立。基于对通胀下行的判断,他给出的2026年上半年交易框架更偏“顺周期叙事下的结构性押注”。他倾向用做多零息债券、中盘股、新兴市场股票来参与通胀回落带来的定价变化,而不把全部筹码压在市场当前最一致的看涨共识上。在他的乐观情景里,如果CPI回落到2%,且10年期美债收益率下行到3.5%左右,风险资产会得到显著支撑,市场上行的概率自然更高。与此同时,报告也把风险清单摆在台面上:全球流动性可能接近见顶;市场对美联储降息幅度的预期可能过于激进——当前定价大约押注150个基点的降息空间,但实际落点可能不足80个基点;日本央行政策利率也存在升至1995年以来最高水平的可能性,这类外部利率变化会改变全球资金的风险偏好与定价锚。为了对冲这些不确定性,他也列出了若干可能压低通胀、收益率与美元的结构性因素,包括美联储存在“意外重启量化宽松”的可能、油价趋势性下行,以及特朗普政府在中期选举前为了缓解生活成本压力而推出促增长措施,同时劳动力市场结构继续向雇主主导倾斜等。多空指标的历史统计是他用来“给情绪降温”的关键证据。自2002年以来,这个反向卖出信号一共出现16次,触发后全球股票指数ACWI平均下跌2.4%。从最大回撤的角度看,信号发出后的1个月、2个月、3个月内,最大回撤幅度分别可达4%、6%、9%,而同期可能错过的最大涨幅通常低于2%。他也承认该指标并非神谕,历史准确率约63%,并且最近两次在2020年12月与2024年7月发出卖出信号后,市场并未按剧本回调,反而继续走强,这意味着它更像风险提示灯,提醒仓位与节奏需要更精细,而非简单的“一键清仓”。在更底层的市场结构层面,Hartnett认为危险正在累积但尚未全面失控。保证金债务增速持续跑赢大盘涨幅,对冲基金杠杆率维持高位,动量交易延续时间过长,都会放大波动的尾部风险。投资者在AI与科技板块的持仓集中度也令人联想到2000年与2007年那种结构性脆弱:当拥挤交易遇到利率与流动性扰动,回撤往往来得急且不讲道理。与此同时,市场空头仓位依旧拥挤,现金配置比例又降至历史低位,而企业股票回购即将进入静默期、大型买方支持可能减弱,这些因素叠加在一起,会让“上涨靠惯性、下跌靠一脚油门”的结构更容易出现。他最后强调的那条主线风险,落在长期利率上。全球长期收益率呈现普遍上行趋势,这会带来一个容易被忽视的麻烦:即便美联储继续降息,美国长期利率也可能受全球因素牵引继续上行,进而推高债券波动率,并对股市估值形成实质压力。换句话说,宏观叙事依旧可以乐观,但仓位管理与风险控制要跟上现实——当所有人都相信“迎新必涨”的时候,真正的风险往往来自“相信的人太多”。