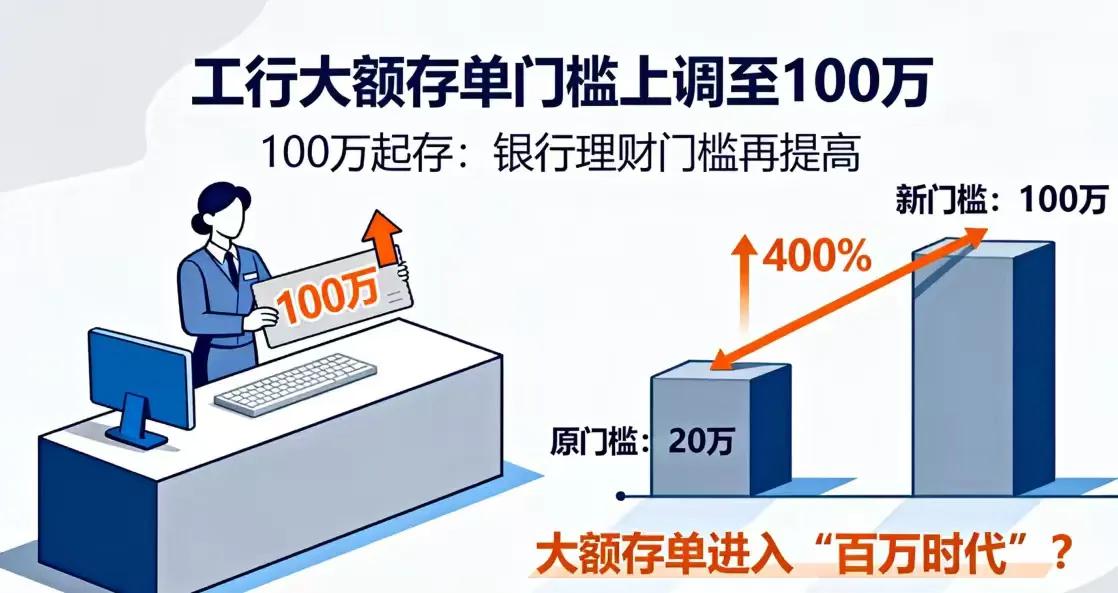

100万起存!工行大额存单门槛飙升,利率仅1.55%仍被抢光 在存款利率普遍走低的今天,一张起存100万元、年利率仅1.55%的大额存单,却在工商银行APP上迅速售罄。 就在今天,工商银行悄然上架了一款“高端”产品——2025年第四期3年期个人大额存单。它的起步门槛高达100万元,但年利率仅为1.55%。 同样令人关注的是,这款产品很快被标记为“已售罄”。与此同时,一款门槛20万元、利率相同的大额存单仍有充足额度。 这一动作被金融界视为一个清晰的信号——银行正在主动筛选客户,降低高成本负债,以应对持续收窄的净息差压力。 01 产品对比 工商银行此次调整,将大额存单的门槛提升到了一个新的高度。数据显示,该行这款2025年第四期3年期个人大额存单标注为“100万起存”。 将这款产品与市场上其他存款选择对比,差异极为显著。它要求的资金门槛是市场上大多数大额存单(通常20万元起)的整整5倍。 更值得玩味的是它的性价比。这款100万门槛的产品年利率为1.55%。但普通客户存入50元,即可享受工行年利率最高同样可达1.55%的三年期定期存款。 换句话,对资金量在20万至100万之间的储户,大额存单的“利率优势”在这个产品上已不复存在。 02 市场背景 工行这一动作并非孤立事件,而是当前整个银行业“降成本、调结构”大背景下的一个缩影。 近期,包括工商银行、农业银行、建设银行在内的六大国有商业银行,已集体下架了五年期大额存单产品。这被专家普遍解读为应对净息差持续收窄压力的关键举措。 银行业净息差已处于历史低位且持续下行。下架或提高长期限存款产品的门槛,有助于银行缩短负债的平均期限,增加资金调度的灵活性,优化负债结构。 “这清晰地反映出在息差压力下,银行普遍不愿意吸收成本更高的长期负债。”一位银行业研究员分析指出。这场调整甚至已蔓延至地方中小银行。 03 储户困境 对于普通储户,尤其是追求稳健的中老年投资者而言,这种变化让他们陷入了新的困境。 市场上曾经热门的5年期大额存单已难觅踪影。部分银行甚至连3年期大额存单都“缺货”,一有额度放出便很快被“抢”光。 一位北京的王女士表示,自己跑了多家大行网点,发现5年期大额存单都已停售,3年期的也要靠“抢”。她手中50万的闲置资金一时“无处可放”。 上海的储户李先生也面临类似问题。他手中有100万元资金,原本计划配置5年期大额存单,如今却发现大行均无此产品,只能转而寻求其他配置方案。 04 机构观点 面对这种市场环境的变化,金融机构的分析师们为普通投资者提供了新的思路。 核心建议是降低收益预期并多元化配置。融360数字科技研究院分析师提醒,传统长期高息储蓄模式已难以为继,投资者需调整心态。 投资者可以适当配置一些流动性更好的短期产品,如现金管理类理财、货币基金,或考虑国债等同样稳健的资产。 从银行自身的角度来看,这场变革也倒逼其加速转型。银行需要从依赖存贷利差的传统模式,向发展财富管理、增加非利息收入的方向转变。 05 深层解读 工商银行推出这款“百万门槛”产品的逻辑,实质上是一种 “精耕细作”的客户分层策略。它并非为了大规模吸收存款,而是面向少数高净值客户提供的一项差异化服务。 这类客户通常对银行综合贡献度更高,或能带来其他业务。对他们而言,1.55%的利率可能并非首要考虑因素,产品的专属性和便利性更为重要。 这一策略与近期多家银行下架长期限、高成本存款产品的行动一脉相承。其核心目标是:在利率下行的环境中,保护银行至关重要的净息差。 对于绝大多数普通储户,这类产品发出了明确信号——银行已不再鼓励大家长期锁定资金。资金正在被引导至短期储蓄或其他资产管理领域。 该款百万门槛的大额存单在12月3日上架后迅速售罄。市场的反应速度,印证了高净值客户对安全资产配置渠道的渴求。 在工商银行APP上,一款起存20万元、利率同为1.55%的3年期大额存单,参考剩余额度显示“大于1000万”。两款产品,一道无形的门槛已经划下。存钱定期存单 定期存单 储蓄存单 存款存单 银行大额存单 工行存钱风波 工行资产清零