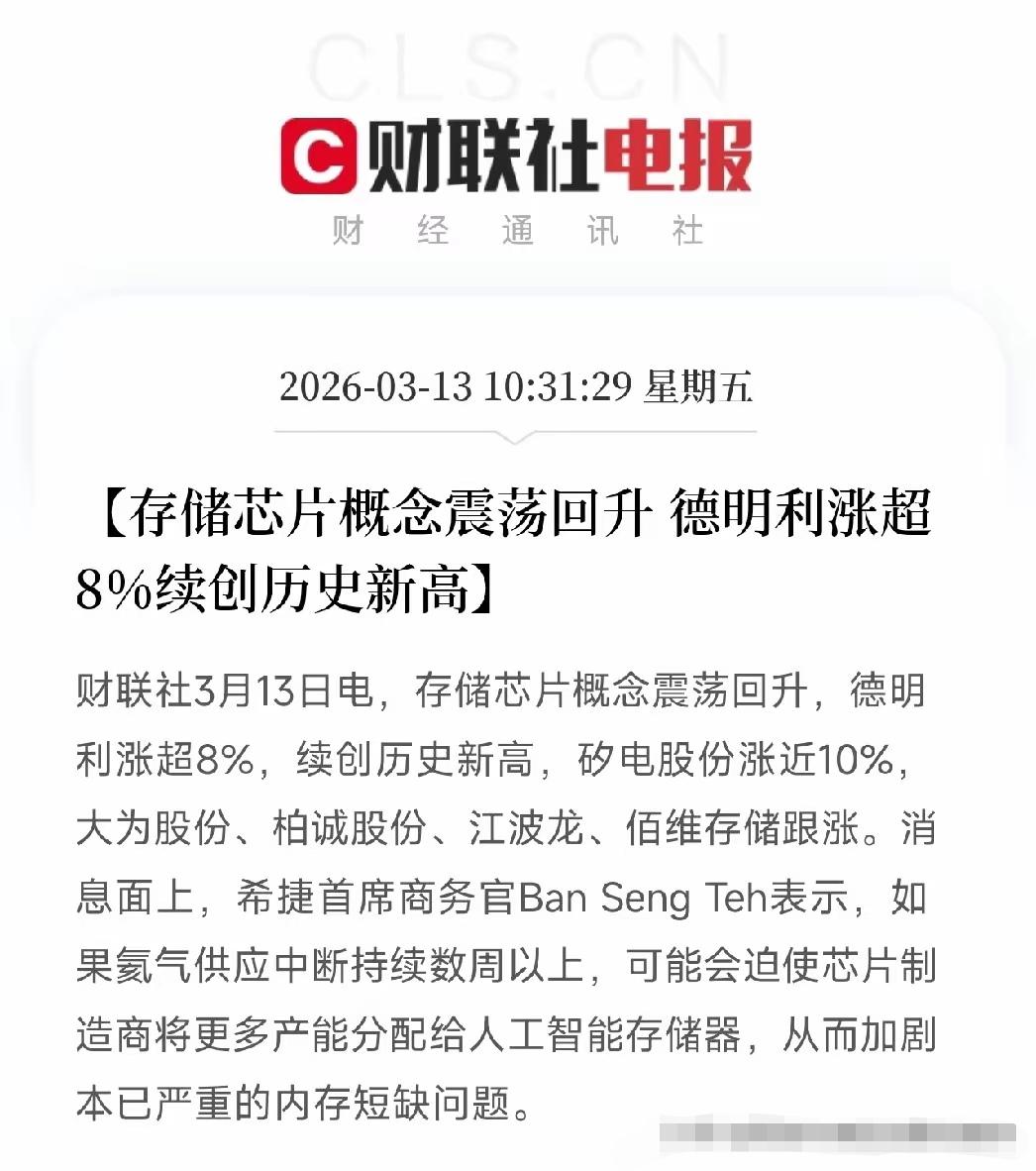

以前买存储芯片,咱们得看三星、美光的脸色——2021年进口花了超1000亿美元,人家说涨价就涨价,说断供就断供,那种“被卡脖子”的滋味,企业和国家都憋着一股劲。

直到2016年,长江存储在武汉成立,国产存储才算真正迈出了逆袭的第一步。 长江存储不是从零开始的。它合并了2006年成立的武汉新芯——这家曾经差点被拍卖的企业,靠国家基金和紫光集团的支持活了下来,把10年的技术积累都装进了长江存储的“弹药库”。 成立第一年,它就斥资2000亿在南京建基地,月产能10万片;2017年推出32层3D NAND芯片,相当于从“小高层”跳到了“32层高楼”,成了全球第五家有这技术的公司。

可长江存储一刻都没停——那时三星、美光已经在搞96层了,它得拼命追。2019年64层NAND量产,用了自主研发的Xtacking技术:别人在一片晶圆上堆电路,它分开两片同时加工,就算堆到60层,存储密度也不下降,比传统技术更高效。 到2022年,长江存储的232层NAND居然比三星、美光更早量产,直接把“PPT技术”变成了真家伙——海康威视的2TB固态硬盘里,装的就是它的芯片。

美国当然不会坐视不管。2022年把长江存储列进实体清单,不让买美国技术。但长江存储反而更拼了:跟国内设备商合作,把生产设备全换成国产的,连最关键的制程都搞定了。 外媒都说,美国的封锁反而逼出了中国的自主创新——长江存储不仅没垮,还成了“国产替代”的标杆。 现在的长江存储,已经不是当年的“跟跑者”了:全球NAND份额占了7%-10%,华为、海康威视都用它的芯片,连苹果都曾经想在中国市场用。

更爽的是,国产存储起来后,内存价格终于降了——以前128GB固态要500块,现在1T只要500,这不是外商良心,是咱们自己有了话语权。 可逆袭路上还有坎:跟三星、美光比,技术还有一代差距;存储芯片“涨得猛跌得狠”的周期,要是盲目扩产,下行时可能栽跟头;还有生态适配——芯片不是造出来就行,得跟成千上万的终端磨合。

但至少现在,咱们不再是“看客”,能跟着巨头分一杯羹了——赚来的钱能反哺研发,扩产能,一步步缩小差距。 你说,长江存储能抓住这波行情站稳脚跟吗?你觉得它最大的挑战是什么?是技术追赶,还是周期管理?或者是生态构建?欢迎聊聊你的看法。