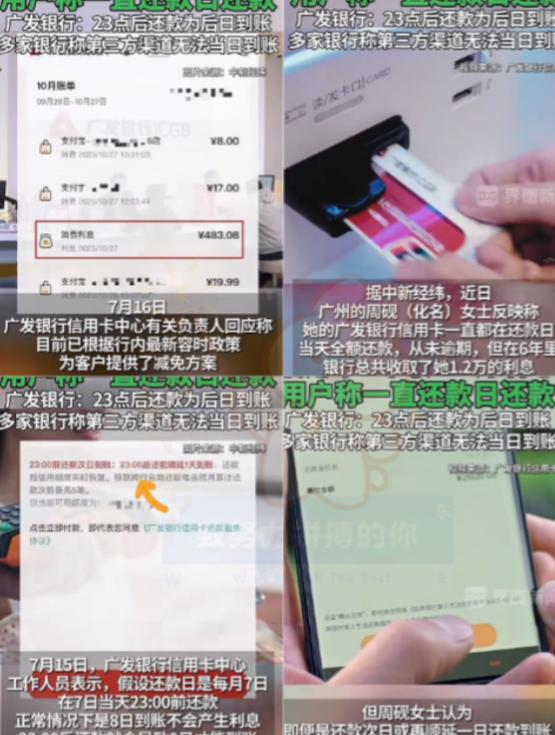

“火到人民日报了!”广州,一女子办了张信用卡,每月都按时在还款日还款,6年之后,女子偶然发现,银行6年时间扣走她1万多元的利息,女子联系客服,客服说她没在还款日还款,女子仔细查看后才发现,还款界面藏着一行不起眼的小字:当日还款次日到账,这意味着还款日当天操作,资金要隔天才能入账,直接导致逾期,还产生了额外利息与违约金,她顿时十分气愤。 她赶紧打银行客服电话问情况,对方一口咬定是她没按时还款,才产生了逾期利息和违约金。女士越听越纳闷,自己明明每次都在还款日当天操作,怎么就成了未按时还款? 翻来覆去点开还款界面,眼睛都快看花了,才在页面最下方找到一行小字,字体小到几乎要眯着眼才能看清,写着“23:00前还款次日到账,23:00后还款顺延1天到账”,这就意味着,她在还款日当天还的钱,最快也要第二天才能到银行账户,相当于默认逾期,利息就这么一笔笔累积下来。 可能有人觉得,一天逾期能有多少利息?说出来你可能不信,信用卡逾期的日利率通常是万分之五,换算成年利率就是18.25%,而且大多银行采用全额计息的方式,哪怕只逾期一天,也要从消费当天开始算利息,按月计收复利。 这位女士六年被扣12700多,平均下来每个月差不多176块,相当于每个月白给银行交了一笔“冤枉钱”,六年下来,都能买个好点的家电了。 其实不止她一个人踩过这种坑,社交平台上不少网友晒出自己的经历,有人和她一样,还款日当天还款,结果因为到账延迟被扣了几千块利息,找客服沟通后才勉强拿到减免;还有人更无奈,用第三方平台还款,明明显示还款成功,结果银行那边没及时入账,产生了违约金,投诉了好多次才解决。 有位网友就吐槽,自己用云闪付给广发信用卡还款,还款日当天操作,结果第二天才到账,被扣了300多利息,沟通了半个月,银行才同意减免。 这些银行说白了就是钻了信息不对称的空子,把这种关键的还款规则藏在不起眼的角落,大多数人还款的时候,只看还款日和还款金额,谁会去逐字逐句看那些密密麻麻的小字? 而且广发银行初期只给1天容时服务,和其他银行普遍的3天容时比起来,根本不够用,就算后来推出3天容时,还得持卡人主动打电话申请,不申请就没有,这操作多少有点不合理。 要知道,中国银行业协会2024年修订的自律公约里,早就倡导银行给持卡人提供不少于3天的容时服务,可有些银行就是不主动落实,反而挖空心思设置各种“技术性逾期”的陷阱。 这件事后来直接火到了人民日报,媒体专门点名批评这种行为,说银行这种隐藏关键信息、设置还款陷阱的做法,侵犯了消费者的知情权和公平交易权。 根据福建金融监管等多部门联合发布的通告,这种隐瞒不利信息、误导消费者的行为,本身就属于侵害消费者合法权益的行为,可实际维权的时候,消费者往往处于弱势,大多只能和银行协商减免,很少能全额追回损失。 更让人无奈的是,很多人平时不怎么查详细账单,就算被扣了利息,也未必能及时发现,等发现的时候,钱已经扣了好几年,想要追回来更是难上加难。 就像上海有位持卡人,欠了浦发银行不到8000块本金,结果因为逾期,利息和违约金加起来快5000块,最后法院都觉得利息违约金叠加过高,酌情调整到年利率24%以内。这也能看出来,银行的计息方式本身就存在不合理之处,再加上隐藏的还款规则,普通消费者根本防不胜防。