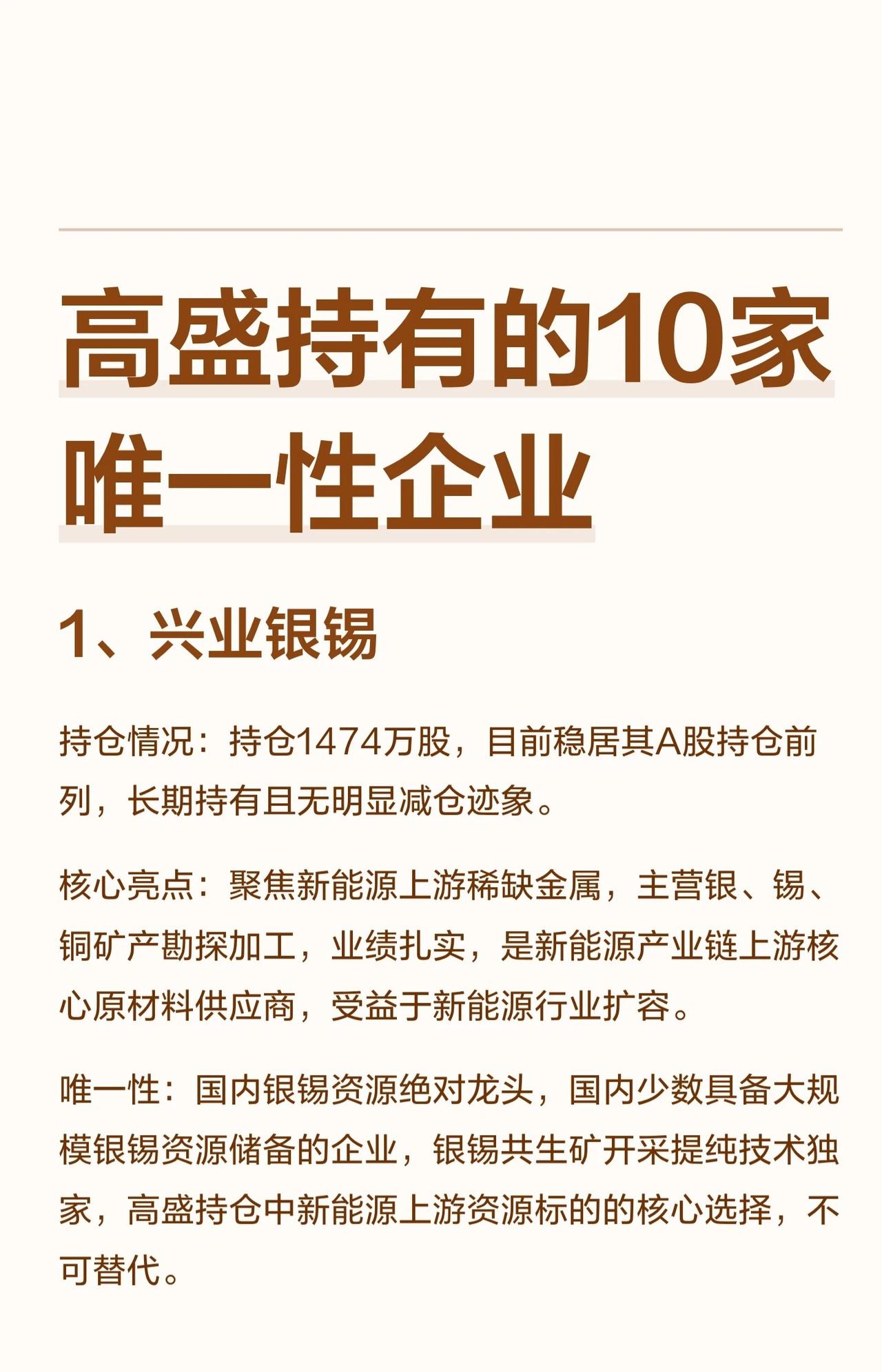

光伏板块,重点分析10家有代表性的企业,信息整理如下:

1. 隆基绿能 核心定位:全球硅片+组件双龙头,BC(HPBC)技术引领者 核心逻辑:HPBC 2.0量产效率26.5%+,BC组件占比20%+,成本较PERC低15%;海外产能(马来西亚10GW)规避出口退税取消风险;2026年业绩由亏转盈,估值修复空间大 优势:全产业链闭环、技术壁垒、海外渠道、高分红,板块压舱石

2. 晶科能源 核心定位:全球组件出货四连冠,TOPCon技术标杆 核心逻辑:TOPCon产能全球第一,2026年N型占比90%;海外营收占比超60%,马来西亚基地规避政策波动;叠层电池效率34.76%,技术储备充足 优势:N型溢价、海外高增、一体化成本优势,业绩弹性强

3. 天合光能 核心定位:分布式+海外双龙头,轻质组件领先 核心逻辑:分布式渠道壁垒深厚,轻质单玻组件(1.08-1.12元/W)抢占屋顶市场;海外营收占比超40%,210+N型双轮驱动;储能+跟踪支架协同,第二增长曲线清晰 优势:分布式高毛利、海外抗风险、轻资产扩张,盈利修复快

4. 爱旭股份 核心定位:ABC(BC)电池独家量产龙头 核心逻辑:ABC电池量产效率27%+,无银化降本+高端溢价显著;2026年产能50GW,市占率有望达15%-25%;铜电镀技术落地,成本持续下行 优势:BC路线独家壁垒、高端分布式/BIPV刚需、业绩弹性最大

5. 钧达股份 核心定位:TOPCon电池专业龙头 核心逻辑:TOPCon量产效率25.8%,产能50GW+;绑定头部组件厂,订单锁定率高;2026年N型渗透率提升,电池片盈利修复确定性强 优势:纯电池赛道、效率领先、产能释放快,业绩弹性显著

6. 阳光电源 核心定位:全球逆变器+储能双龙头 核心逻辑:逆变器市占率全球第一,储能业务成第一增长曲线;光储一体化解决方案,适配N型+液冷;海外占比超60%,受益全球装机与储能爆发 优势:技术+渠道+规模三重壁垒,成长确定性最强

7. 锦浪科技 核心定位:组串式逆变器细分龙头 核心逻辑:户用/分布式光伏核心供应商,海外增速快;适配N型电池,微型逆变器+储能协同;2026年业绩增速超40% 优势:分布式高景气、海外高毛利、轻资产高周转,弹性突出

8. TCL中环 核心定位:210硅片绝对龙头,市占70%+ 核心逻辑:薄片化+设备自制,非硅成本行业最低;大尺寸替代+N型溢价,钙钛矿合作布局;产能出清后定价权提升 优势:技术+成本+规模三重壁垒,抗周期能力强

9. 通威股份 核心定位:硅料+电池双龙头,硅料市占35%+ 核心逻辑:硅料成本行业最低,2026年价格触底反弹,盈利修复;电池片N型转型,一体化协同降本;产能出清后行业集中度提升 优势:硅料周期反转+电池盈利修复,双轮驱动弹性大

10. 迈为股份 核心定位:HJT整线设备龙头,BC/叠层设备领先 核心逻辑:HJT设备市占率超50%,受益N型技术迭代;BC/铜电镀/钙钛矿设备布局,打开长期空间;国产替代+海外订单放量 优势:设备赛道高景气、技术壁垒高、业绩随产能扩张兑现