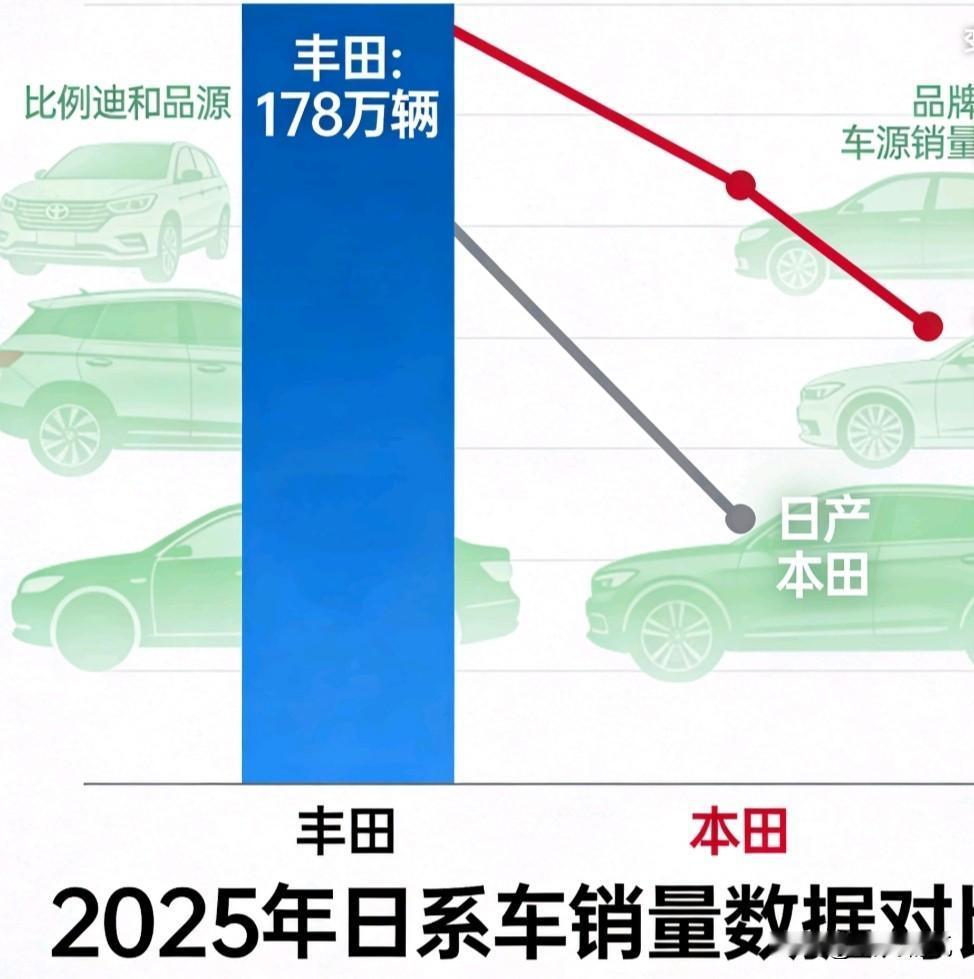

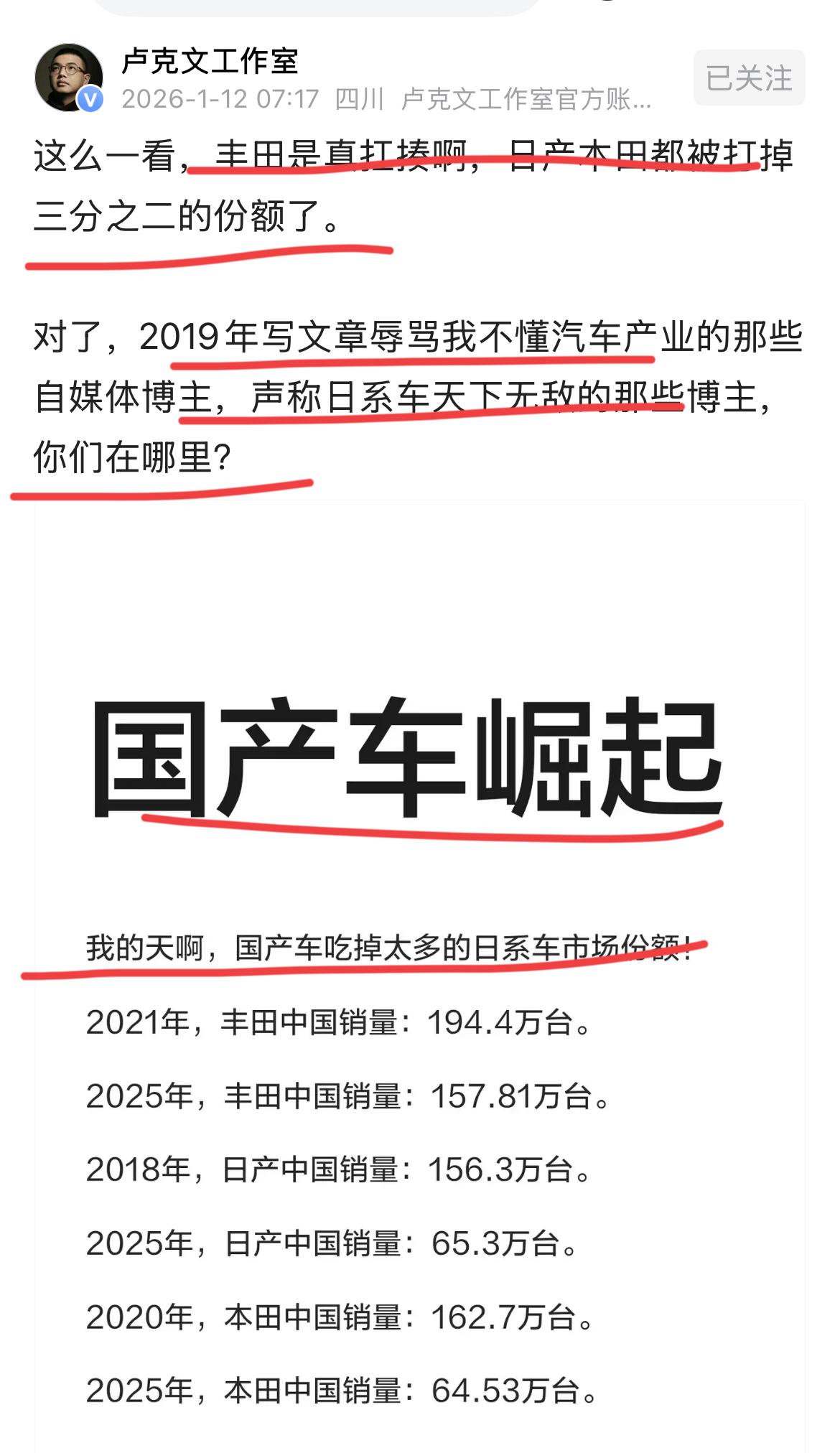

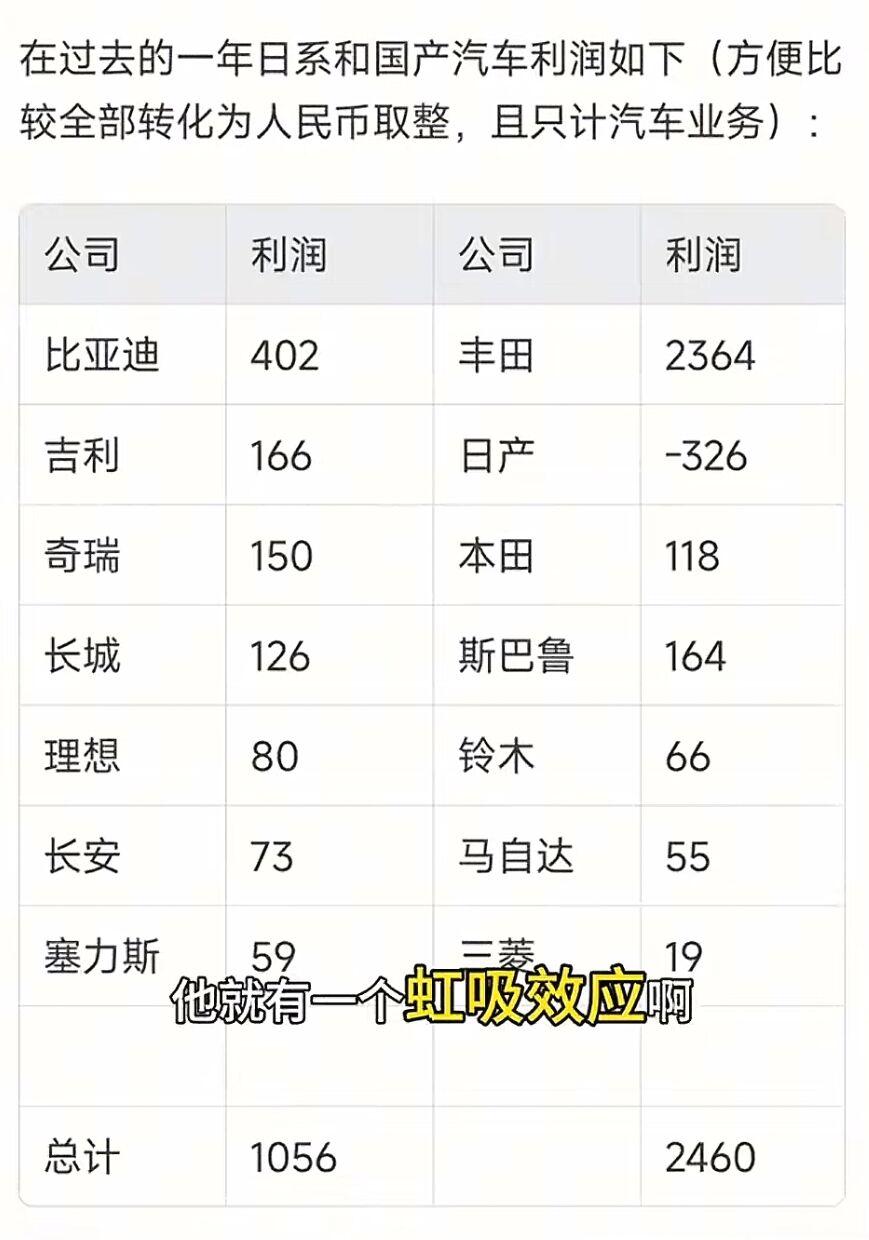

日本车企彻底凉了 当地时间1月19日,丰田公布2025年在华销量实现同比增长,卖出超过178万辆,这在日系车普遍遇冷的大环境下,算是一抹难得的亮色,毕竟,日产、本田这两年在中国市场销量一直在下滑,丰田成了日系阵营里唯一还在增长的品牌。 最近几年,中国汽车市场的戏码越来越精彩,新能源车爆发式增长,自主品牌强势崛起,传统燃油车市场的份额被不断挤压,在这种背景下,日系车普遍感到了压力。 2024年,丰田在中国卖了177.6万辆,同比下降6.9%,本田、日产的下滑幅度更明显,到了2025年,丰田虽然实现小幅增长,但这个“增长”更像是在艰难市场环境中稳住阵脚,而非高歌猛进。 丰田能逆势增长,关键还是混动技术吃了红利,丰田的双擎技术在中国已经深耕十多年,形成了不错的口碑,当一部分消费者对纯电车仍有里程焦虑、觉得充电不便时,不用充电的混动车就成了一个务实的选择。 日系车在中国面临的根本挑战,其实是技术路线和市场节奏的错位。 中国新能源车市场走的是“跨越式”发展路径,政策强力推动,消费者快速接受,纯电路线几乎一夜间成为主流。 而日系车企,特别是丰田,一直坚持“全方位电动化”策略:混动、纯电、氢能都在搞,认为混动是重要的过渡方案。 这种全球视野下的多元化策略,放在中国当前的市场环境下,就显得有点“慢半拍”,当比亚迪、蔚小理这些中国品牌全力押注纯电,快速推出各种新车型时,日系车的谨慎态度让它们错过了一些机会。 还有智能网联这一块,中国消费者特别看重车机系统是否流畅、智能功能是否够炫,而这恰恰不是日系车的传统强项,它们的车机体验常常被吐槽不够“跟手”,这也劝退了不少年轻消费者。 面对压力,日系车企也在努力改变,比如丰田和比亚迪合作推出了bZ3,直接用了比亚迪的电池电机技术,本田也加强了与宁德时代的合作,这些动作都说明它们正在加速适应中国市场。 但问题在于,这种转变速度还是不够快,日系车企在中国的决策流程往往比较长,一款车从规划到上市,可能中国品牌已经迭代了两代产品,而且“可靠、省油”的标签在电动时代吸引力下降,新的品牌形象又还没建立起来,处境确实尴尬。 说到日系车,有个优势常常被忽略,供应链管理能力,丰田的“精益生产”模式是业界标杆,这套系统让它们在成本控制和质量控制上有独到之处。 现在新能源车价格战打得这么凶,成本控制能力其实就是生存能力,日系车企在这方面的积累,可能会成为它们打持久战的“隐形资本”,当行业从拼速度转向拼耐力时,这些基本功的价值会重新凸显。 日系车要在中国市场找回感觉,可能需要在这几个方向下功夫: 合作再深入:不能只是技术合作,更要与中国科技企业、供应商深度绑定,真正融入本土创新生态。 找差异化定位:既然纯电赛道上已经落后,不如在混动、氢能等细分领域做深做透,服务好特定需求的用户。 重塑品牌形象:通过设计、智能体验的升级,吸引年轻一代,别总抱着“中年之选”的标签不放。 丰田2025年能在华增长,哪怕幅度不大,也说明了一个道理:汽车行业的竞争从来不是非黑即白,即便整体势头向下,有真技术的企业依然能找到自己的生存空间。 这背后其实是两种产业逻辑的碰撞:日本汽车工业的“长期主义”,讲究循序渐进、质量可靠,中国市场的“速度革命”,追求快速迭代、颠覆创新,目前来看,速度占了上风,但长期来看,两种逻辑可能会相互融合。 我觉得很多人低估了一点:电动化转型现在只是上半场,当前大家拼的是续航、加速、屏幕大小,下半场可能会转向成本控制、使用寿命、安全可靠这些“内功”,而这些都是日系车企的传统强项。 中国市场最宝贵的不仅是销量,更是它作为创新试验场的前沿价值,如果日系车企能把中国市场真正当作转型的前沿阵地,而不是简单的销售区域,或许能找到传统优势与新兴趋势的最佳结合点。 说到底,未来汽车市场不会是“一种技术通吃”,而是多种技术路线并存,日系车的混动、氢能等技术,依然有它们的应用场景和忠实用户,关键在于,它们能不能以中国市场的速度,完成自我革新。 所以别急着说“日系车凉了”,这场传统巨头与新势力的对话,可能才刚刚进入最精彩的章节,对于咱们消费者来说,这绝对是好事:有竞争,才有进步,有选择,才能找到真正适合自己的车。