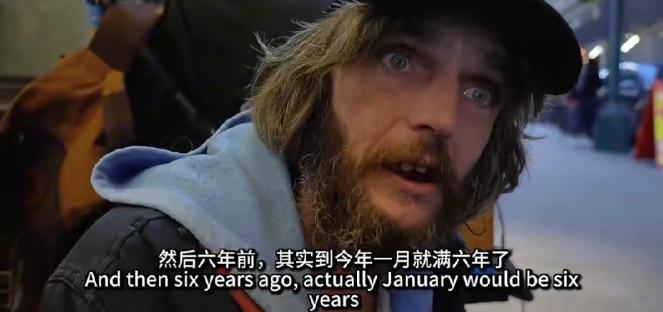

美国的斩杀线真是快准狠,一点也不含糊:妻子周五早晨死亡,男子周六晚上就被赶出家门,走上流浪之路。 仅仅因为妻子两年的治疗是在医保网络外进行,6年前去世后留下的8万5千美元债务,就彻底碾碎了这个原本完整的家庭。 可能有人会觉得不可思议,一场疾病而已,怎么就能拖出这么多债务,甚至把人逼到流浪的地步?这背后根本不是简单的“看病贵”,而是美国整个医疗体系被资本绑架后,织成的一张专门收割普通人的大网,只要不小心掉进去,就很难全身而退。 首先得搞明白,美国的医保体系早就不是为了保障民众健康存在的,而是一个以盈利为目的的庞大利益链条,保险公司、药厂、医院这些环节互相勾结,把医疗费用抬到了离谱的高度。 最关键的问题出在“医保网络”这个设定上。美国的商业保险都会划定所谓的“合作网络”,只有在这个网络内的医院、医生那里看病,才能享受正常的报销比例,要是超出网络范围,要么几乎不报销,要么报销额度低得可怜。 可很多时候,患者根本没的选——要么是网络内的医院没有治疗疑难病症的能力,要么是紧急情况下根本来不及筛选医院,只能被迫在网络外接受治疗。就像这个失去妻子的男子,他妻子的治疗大概率是没办法才选的网络外医院,可这一选,就等于把自己推上了债务的悬崖。 美国的医疗费用本就冠绝全球,人均医疗支出是其他发达国家的好几倍,网络外的治疗费用更是翻着倍地涨,一场大病下来,几十万甚至上百万美元的账单都很常见。 更让人绝望的是,美国的保险公司为了赚钱,早就把“拒绝理赔”当成了常态操作。他们会用各种苛刻的条款、繁琐的流程刁难患者,甚至用人工智能自动筛选并拒绝索赔申请,就是为了尽可能少花钱。很多人以为买了医保就有保障,可真到需要报销的时候才发现,要么被说“治疗项目不在报销范围”,要么被找借口拖延赔付,最后只能自己扛下所有费用。 而且美国的药价更是离谱,同样一瓶救命药,在美国的价格可能是其他国家的十几倍,这背后是药品福利管理机构在中间作祟,他们不看药价高低,只看药厂给的回扣多少,回扣高的药才能进入医保目录,最终这些成本都要算在患者头上。 再说说这8万5千美元的债务,对普通美国人来说根本不是小数目。美国大部分家庭都没有多少储蓄,很多人都是“月光族”,一旦遇到这种大额债务,根本没有缓冲的余地。而且这些医疗债务还会像滚雪球一样越滚越大,逾期会产生高额的滞纳金和利息,很快就会从几万变成十几万。 更要命的是,医疗债务还会影响个人信用,信用受损后,不仅贷款、办信用卡会受影响,连找工作、租房子都成问题。这个男子就是因为这笔债务,可能没办法继续支付房租,才会在妻子刚去世就被房东赶走,毕竟在美国,房东可不会因为你的遭遇就心软,只要交不上房租,就只能卷铺盖走人。 还有个容易被忽略的点,美国根本没有全民医保,还有上千万人完全没有医保,就算有医保的人,也得面对高额的免赔额和自付部分。所谓免赔额,就是每年自己要先花够一定的钱,保险公司才会开始报销,现在很多美国人的医保免赔额都超过了一万美元,这意味着小病小痛根本用不上医保,只能自己掏钱。 而且美国的住房成本本就居高不下,房租占了普通人收入的很大一部分,一旦被医疗债务拖垮,首先就会扛不住住房压力。近年来美国的无家可归者人数大幅增加,很多人都是因为一场大病、一笔医疗债务,从有房有家的普通人,瞬间变成了流落街头的流浪者。 说到底,这个男子的悲剧不是个例,而是美国医疗体系和社会问题叠加的必然结果。在这个体系里,普通人的健康和尊严根本不值一提,资本才是最终的赢家。保险公司、药厂、医院靠着收割患者赚得盆满钵满,却没人在乎普通人会不会因为一场病就家破人亡。 那些看似复杂的医保条款、网络限制,本质上都是为了更精准地收割普通人,只要你不小心触碰了规则,就会被无情地抛弃。这也难怪美国民众对医保体系的不满越来越强烈,毕竟在这样的体系下,每个人都可能成为下一个因为疾病而流浪的人,这种无助和绝望,早就成了很多美国人的日常。