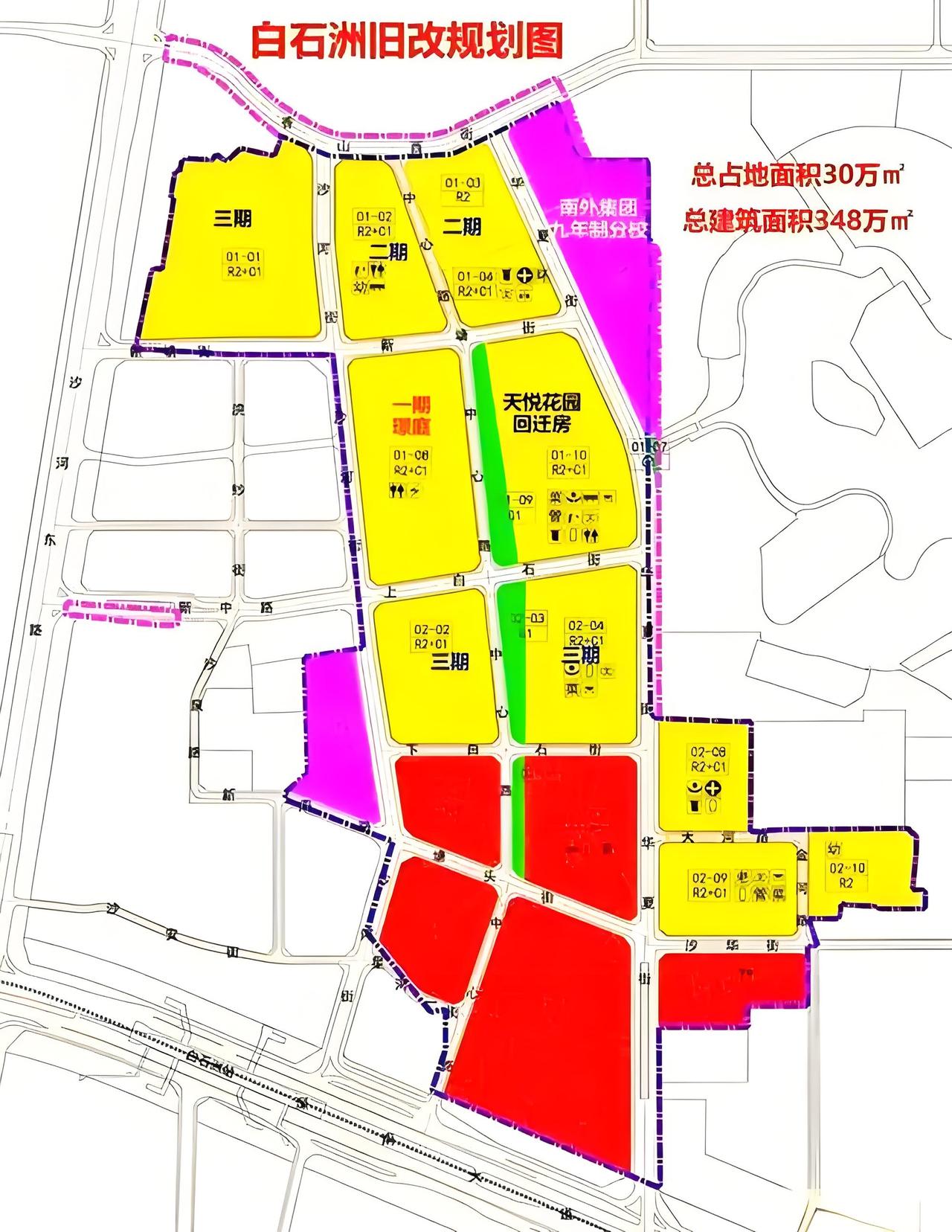

从旧改王到债务危机,绿景经历了什么? 绿景中国这几年的确经历了一场从“旧改之王”到债务暴雷的艰难转型,核心问题出在旧改模式失效、销售回款困难,加上政策收紧和债务违约的多重打击: 一、旧改模式崩塌:高杠杆游戏玩不转了 绿景过去靠“拆建-销售”的高杠杆模式,依赖房价上涨覆盖成本,但2025年《住宅项目规范》直接砍掉了旧改的利润空间——比如白石洲项目,限高后货值蒸发上百亿,成本没变,利润没了。 二、销售困局:去化率不足三成 被寄予厚望的白石洲一期,住宅去化率59%,公寓仅0.67%,整体不足30%,实际售价8.2万/㎡,远低于宣称的13万/㎡。回款远跟不上开发投入,资金链彻底断裂。 三、债务危机:从违约到清盘 2025年初,绿景因1.85亿元票据违约被推上风口,随后又因21万美元债务被提请清盘。截至2024年6月,流动短债170.53亿元,现金仅42.7亿元,缺口超127亿元。2024年亏损54亿元,境外负债4.585亿美元无力偿还。 四、政策与市场:双重挤压 政策上,住宅限高、容积率上限3.0,旧改利润空间被压缩;市场上,楼市下行,销售疲软,回款受阻。银行因“见封顶才放款”收紧信贷,项目雪上加霜。 绿景的困境,本质是旧改模式在政策与市场双重挤压下的必然结果。未来能否熬过这个冬天,仍是个未知数。