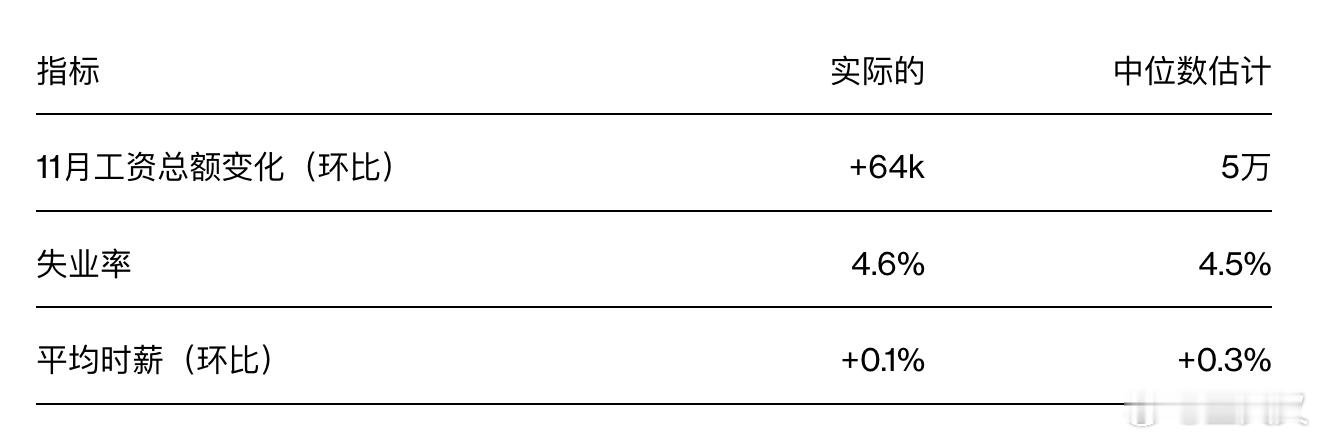

美国11月就业数据整体显示劳动力市场继续降温,但并未出现失控式恶化。根据美国劳工统计局(BLS)公布的数据,11月非农就业人数增加6.4万人,较10月减少10.5万人后出现小幅反弹,但仍明显低于历史平均水平;同时,失业率升至4.6%,创下约四年来新高,反映出就业压力正在逐步显现。10月就业数据的大幅下滑具有明显的技术性因素。当月联邦政府就业人数减少16.2万人,主要源于特朗普政府推出的“延期辞职计划”,参与该计划的联邦雇员在10月正式从工资单中移除。这使得10月成为自2020年以来联邦就业降幅最大的一次,也放大了当月整体就业走弱的表象。从11月就业结构来看,新增岗位主要集中在医疗保健、社会服务以及建筑业,这些行业对利率和经济周期相对不敏感,具有较强的防御属性;与此同时,交通运输、仓储以及休闲和酒店业就业出现下滑,反映出消费需求放缓、企业对未来增长预期趋于谨慎。私人部门11月新增就业6.9万人,较前月有所改善,但依然处在偏低水平。工资数据进一步释放出通胀压力缓解的信号。11月平均时薪环比仅增长0.1%,明显低于市场预期的0.3%,表明劳动力市场的紧张程度正在下降,企业在薪资谈判中的压力减轻,也削弱了“工资—通胀螺旋”持续上行的风险。美国金融市场对这份数据的反应偏向鸽派解读。数据公布后,美股期货小幅回落,美债收益率下行,美元维持弱势,显示投资者认为就业数据支持经济放缓、通胀回落的方向,而非重新引发紧缩担忧。从美联储政策角度看,这份非农报告强化了“劳动力市场正在逐步降温,但尚未陷入衰退”的判断,与鲍威尔近期的表态高度一致。就业增长放缓、失业率上升以及工资增速下降,共同为未来降息提供了逻辑基础,但幅度和节奏上并不足以迫使美联储迅速行动。整体而言,最新就业数据更支持美联储维持“谨慎、渐进、有限次数降息”的路径,也解释了为何联邦公开市场委员会内部仍将围绕通胀与就业风险保持明显分歧。