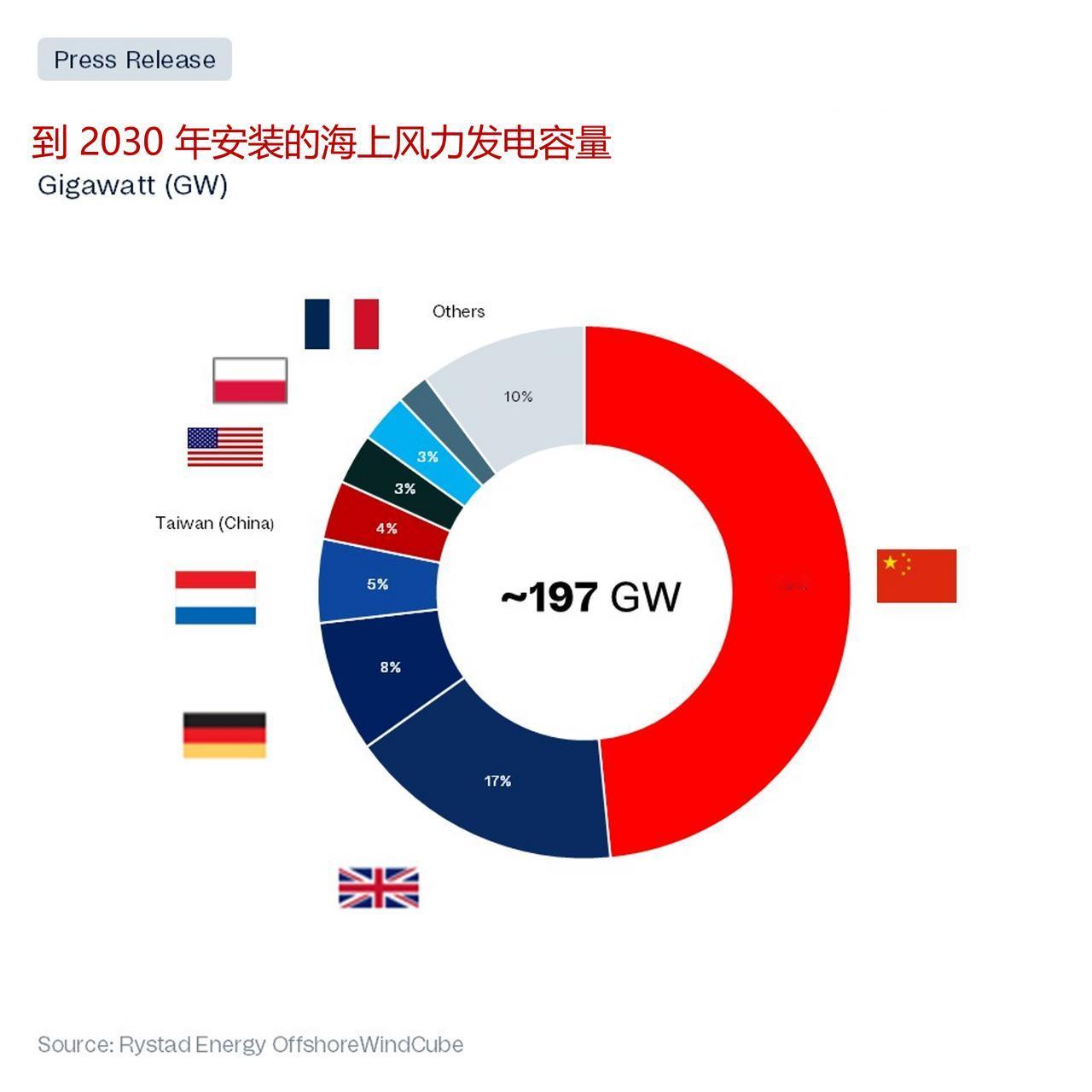

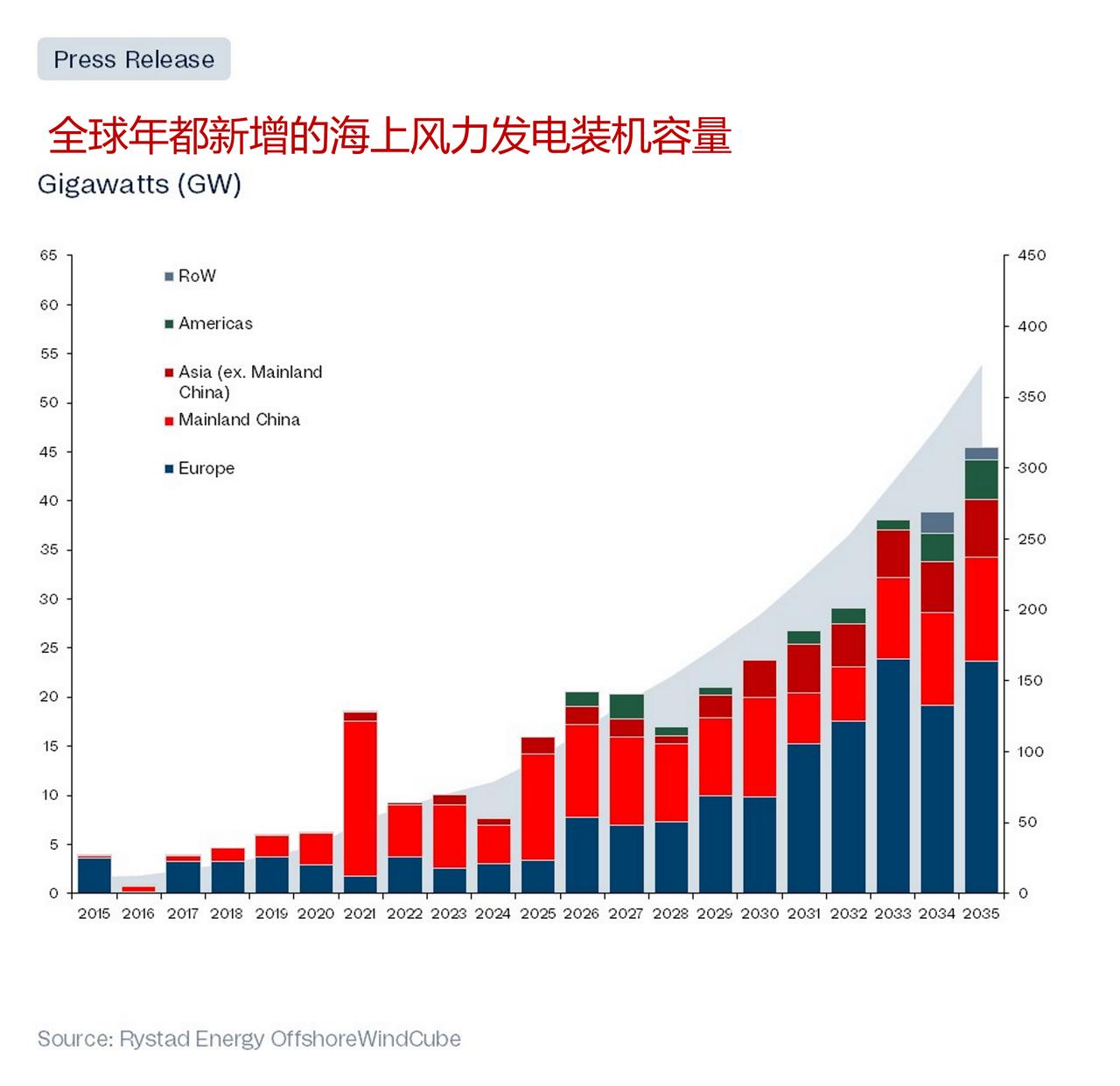

由于美国能源政策的转变,中国在海上风电领域的优势地位进一步加强 ——美国通过侧重于国内石油和天然气来试图与中国的供应链脱钩的策略,给其海上风电产业带来了经济上的挑战,导致投资减少和项目停滞。 ——尽管美国遭遇了挫折,但预计到 2025 年全球海上风力发电装机容量将达到 16吉瓦。其中,中国将开发其中的三分之二的项目,并预计到 2030 年将占据全球累计发电装机容量的 45%。 ——美国能源政策的转变使得欧洲的风力发电开发商对在美国的投资望而却步,而西方的原始设备制造商则纷纷回归到中国有利的商业环境中,这使得美国在长期内难以与之竞争。 随着美国试图通过加大对国内石油和天然气资源的依赖来摆脱对中国的供应链依赖,诸如海上风电等产业面临着一系列经济难题,包括停工令、税收减免政策的取消以及不断上涨的通货膨胀成本。尽管美国的形势不利,但Rystad Energy的研究显示,到 2025 年底,全球新的海上风电装机容量将达到 16吉瓦(GW),这是因为已经开展的项目所致,其中三分之二的项目在中国进行。Rystad Energy预测,到 2030 年,中国的海上风电项目将占据全球累计装机容量的 45%,这使得美国市场在长期竞争中难以与之抗衡,无论政策是否出现逆转。 Rystad Energy公司的高级副总裁兼海上风能研究部门负责人亚历山大·弗洛特雷认为,“现在可以明确的是,美国能源政策的转变不仅阻碍了此前已获批准的海上风力发电项目的推进,还促使欧洲的风力发电开发商不再将投资放在美国。尽管中美供应链可能已经脱钩,但中国作为全球可再生能源领导者的地位却因此得到了加强。” 一些明显的趋势已经显现出来。2025 年迄今为止,美国的可再生能源投资已同比下降 36%;而欧洲的投资则在增加,因为企业将资金从美国转移了出来。两家公司都收到了停工令,分别是Orsted的罗得岛海上风力发电项目和埃克森美孚的纽约项目。后者达成了协议,解除了政府的禁令。一名联邦法官撤销了Orsted “革命之风”项目的停工令,而关于是否继续进行法律诉讼的问题仍有待解答。为了继续吸引投资者,Orsted以及类似的公司必须评估海上风力发电项目的所有选项以及它们在美国的整体布局。 另一方面,总部位于中国的中海油表示,其正在推进海上风电项目的扩张计划,其中一项关键项目——位于海南的 1.5GW CZ7 项目计划在 2030 年前投入运营。该项目已获得批准,并将成为中海油的首个大型公用事业项目。对于那些在美业务较少的欧洲能源公司而言,它们对中国的依赖程度只会进一步加深。 建立一个以可再生能源为驱动的替代供应链来与中国竞争的可能性很低,因为西方的原始设备制造商(OEM)在 2020 年撤离后,如今又纷纷回到中国这片有利的商业环境中。而面临的挑战十分艰巨:例如,对欧洲广泛采用的 IEC 类型认证的涡轮机平台进行分析后发现,为西方 OEM 生产关键部件的约 25%的制造工厂都在中国。 Rystad Energy公司供应链研究部门的副总裁安德烈亚·斯卡索拉表示,“欧洲的风能产业已经有所察觉,政策制定者们也正在积极行动起来,以帮助减少对中国进口产品的依赖,并加强国内的风能产业链建设。官员们希望这些措施能够促进制造业的扩张,同时又能控制成本。“