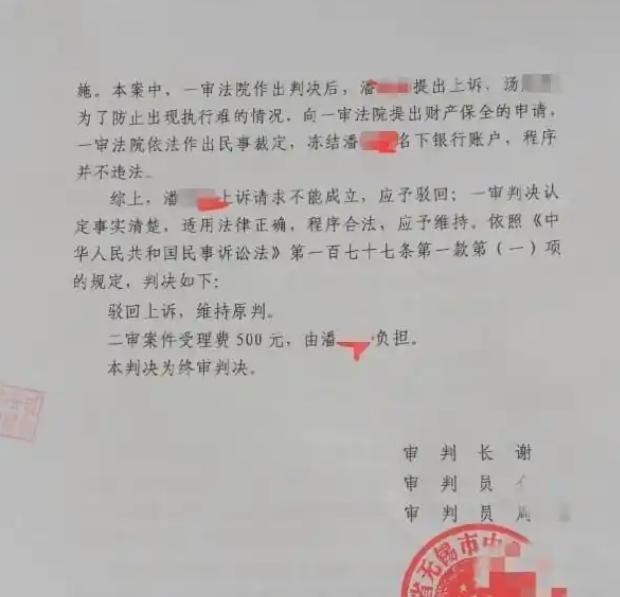

“太离谱了!”江苏一对夫妻为筹集资金,将房产抵押给某典当行借款100万元。但夫妻二人在4年内累计还款159万元后,他们竟被典当行告知仍需继续偿还近百万元。由于拒绝支付,对方将其诉至法院。一审法院判决夫妻需继续还款,但二审判决亮了! “我们已经还了159万,怎么还欠100万?你们这是抢钱!”孙先生拿着厚厚的还款凭证,双手止不住地颤抖。但典当行经理依旧面无表情地扔下一句话:“白纸黑字写的清清楚楚,按合同办事,少一分都不行!” 这个令人窒息的场景,发生在江苏南通一家典当行的会客室里。2013年7月,孙先生夫妇因为生意周转需要,将自家房产抵押给典当行借款100万元。没想到,这个决定让他们陷入了长达十二年的噩梦。 签合同时,工作人员笑容可掬地递上茶水,嘴里说着“放心,都是正规操作”,却悄然在合同里埋下了三个致命陷阱:月利率和综合费率高达3%,逾期违约金更是惊人的日千分之五。 但最可怕的是,他们竟然预先扣除了2.5万元“综合费用”,而孙先生夫妇实际到手的数额,其实只有97.5万元。 此后四年间,夫妇俩省吃俭用,每个月雷打不动地还款,累计支付了159.03万元。就在他们以为即将还清债务时,却收到了典当行的催款通知,要求再还100万元! “按照合同约定,您还的只是利息和费用,本金一分没少。”典当行工作人员冷冰冰的话语,让孙先生夫妇如坠冰窟。 更让他们绝望的是,一审法院竟然支持了典当行的诉求,判决夫妇俩仍需偿还98.2万元本金及相应利息。这个结果让孙先生一夜白头,他在法庭上紧紧攥着妻子的手,声音哽咽却坚定:“我们一定要上诉,这不只是为我们自己,更是为所有被高利贷坑害的老百姓!” 经过漫长的等待,2025年9月17日,南通中院的终审判决终于下来了。法官一锤定音:预先扣除的2.5万元属于违规“砍头息”,实际本金应为97.5万元。与此同时典当行作为金融机构,综合费息不得超过年利率24%;经过重新核算,孙先生夫妇早已还清所有本息! 宣判那一刻,孙先生夫妇相拥而泣,十二年的委屈在这一刻终于得到宣泄。这个判决不仅还了他们清白,更彰显了司法的公正与温度。 当然这起案件也在明白的告诉我们,借钱签合同这件事,可千万别闭着眼睛签!这次南通夫妇的遭遇就是个活生生的例子。因此以后不管多急用钱,都务必记住三点:首先就是拿到手多少钱,本金就算多少,提前扣费的“砍头息”直接说不。 与此同时更要算清楚总利息,年利率超过24%的部分,法律不承认,可以不还。最后所有转账记录、合同凭证都得像存钱一样保管好,关键时刻能救急。千万别怕麻烦,看懂了、问清了再签字,自己的血汗钱得自己守住! 而对于此事我们只能说,这个判决维护的不仅是两个普通百姓的权益,更是对整个借贷行业的规范警示。法律不会纵容"高利贷"变相盘剥,司法为民永远在路上。每一位遭遇不公的普通人都应该相信:正义可能会迟到,但绝不会缺席。 对此您怎么看?欢迎大家到下方评论区留言共同讨论。 信息来源: 浙江法制报2025.9.18|《惊呆!夫妻借100万元还159万元后,还被追讨百万元!法院判了》 文|沐琨 编辑|南风意史

用户62xxx32

双方都不同情,一方筹不到钱去典当,签了合同却不履行没有契约精神,一方公然以典当的名义放高利贷违反国家法律。都不是好鸟

越来越好 回复 09-19 19:27

那是你没借过平安普惠,更离谱

红果果

查查一审法官!

用户10xxx32

国家不是早就说利息不能超过一定的比例,怎么一审还会这样?

暗香

弱弱地问一句,年利率24%,四年利息就是96万,基本上就翻倍了,借100万,四年需连本带利还196万。是这样的吗?

夏紫衣 回复 09-19 20:21

小编编故事,然后数学不及格,没算明白

天高云淡

100万扣了2.5万很可怕!有病!

刘劉

小编编的,

天高云淡

24%X4=96

基洛夫 回复 09-19 20:31

笨蛋,先还的部分不用算4年利息的。

女娲 回复 09-19 20:38

多高利润的买卖借这么高的高利贷,賺那点利润还不够还高利袋利息,

老小

一审二审差距咋这么大呢?

书同文车同轨

为什么不向银行抵压贷款?? 反而要去典当行贷款??

郭远红

每次一审都特别离谱!不像是法官在审,更像是一个完全不董法文盲凭心情在判。

高唐

银行利息是多少?这个24%是怎么算出来的

君当如兰

恭喜:一审法官律师职业生涯到头了,最少得上培训班