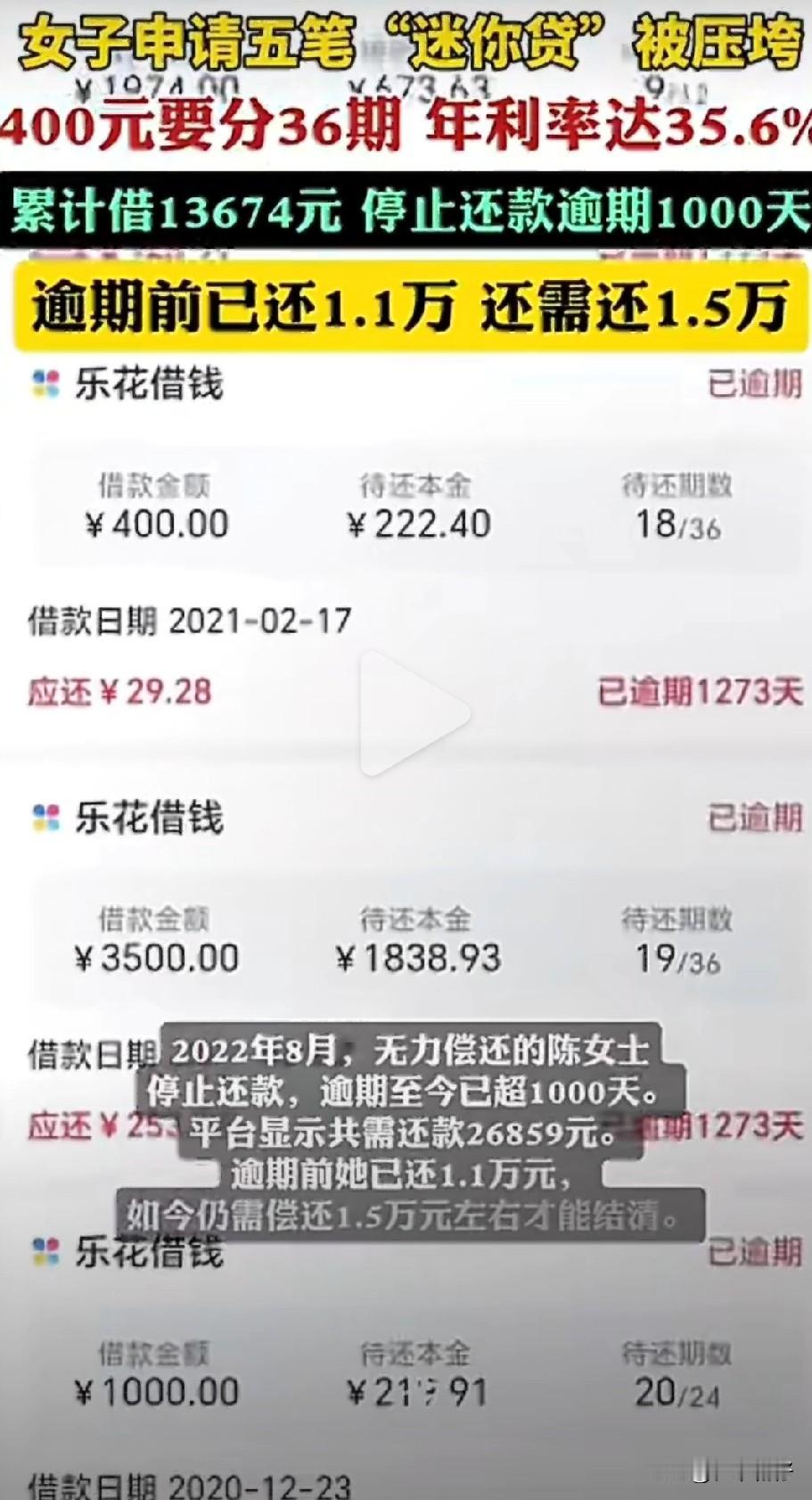

安徽女大学生400元网贷分3年还,逾期1000天被催收逼至抑郁:那杯“奶茶钱”是如何压垮一个年轻人的? (来源:大风新闻) 她只是借了400块钱。在安徽那所民办大学的走廊里,推销员笑着对她说:“分36期,每月就还一杯奶茶钱。”陈女士点了点头,手机屏幕上闪过密密麻麻的条款,她没细看。三年后,这400元变成860元,而她的人生,早已被这笔“迷你贷”撕开一道裂痕。 这不是一个关于“贪婪”的故事,而是一个关于“错觉”的陷阱。18.23元的月供,听起来轻如鸿毛。可当它乘以36,背后藏着的却是35.6%的年化利率——比银行消费贷高出近十倍。平台用“低月供”模糊了高利率,用“分期”掩盖了滚雪球的本质。很多年轻人就像陈女士一样,直到债务缠身才惊醒:那些看似温柔的数字,其实是嗜血的镰刀。 更残忍的是,债务从不独自登场。逾期第100天,催收电话开始轰炸她的亲友。“你女儿欠钱不还”,这句话像针一样扎进父母耳中。2024年,陈女士确诊抑郁,整夜失眠。她说:“我最怕的不是还钱,而是所有人看我的眼神。”债务摧毁的不仅是钱包,还有尊严与社会关系。而这,正是某些网贷平台心照不宣的筹码——你还不上,总有人替你还。 校园贷从未消失,它只是换上了“分期消费”的新衣。尽管监管三令五申,但许多平台仍通过模糊利率、诱导分期、轰炸式推广,精准收割学生群体。他们知道年轻人虚荣、冲动、缺乏金融常识,更知道他们背后站着焦虑的父母。所谓“普惠金融”,成了“普割青春”。 但陈女士们的挣扎,正掀起一场沉默的反抗。2025年监管新规明确要求贷款成本不得超24%,这虽难溯及既往,却给了无数“债奴”谈判的底气。法律学者指出,超过红线的部分可申请调减。如今,陈女士已联合律师与平台协商,她的声音虽小,却撕开了行业脓疮的一角。 我们该如何避免成为下一个“陈女士”? 警惕任何“零压力分期”的话术,记住:所有免费馈赠,早已标好价格。如果急需用钱,优先求助家庭、正规银行;倘若已陷债务泥潭,立即停止“以贷养贷”,主动协商、留存证据。你的青春,不该为一杯“奶茶贷”买单。 这个故事最刺痛人心的,或许不是天文数字的利息,而是它暴露了金融体系中最脆弱的裂缝:当资本戴上“科技”面具,人性便成了可计算的流量。而每一个被拖垮的年轻人,都在提醒我们——有些“便利”,实则是深渊的邀请函。 网贷陷阱 青春债