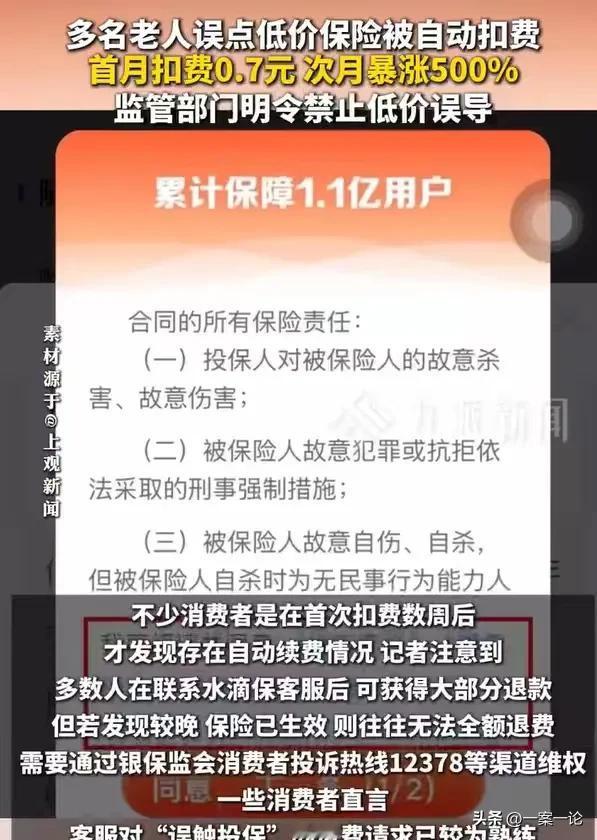

上海,大娘去存款行办理业务,手机屏幕突然出现水 滴 保的宣传画面,她想关掉,可怎么也关不了,后来她糊里糊涂支付了1.5元,页面才消失,因为付的钱少,她没有在意,可到了月底,她的卡被扣了548.45元,她吓了一大跳,更加让她害怕的是,她没有开通免密支付,这个平台为何能扣费? 上海某银行的大厅里,空气像往常一样掺杂着叫号机的提示音和空调的嗡嗡声。一位上了年纪的大娘正站在柜台前,手指悬停在手机屏幕上方,神情从困惑转为极度的焦躁。 她不是在犹豫转账金额,而是在试图从一部“瘫痪”的手机里突围。就在几分钟前,为了配合银行职员办理存款业务,她刚解锁手机准备验证身份。刹那间,屏幕如遭断电般蓦地一暗,旋即,一张硕大无朋的“水滴保”广告海报,以不容置喙之势,横地占满了每一处像素空间。 没有关闭按钮,没有那个熟悉的“X”。连柜台里身经百战的银行职员接过去摆弄了半天,也只能无奈地摇摇头。 此刻的手机不再是通讯工具,更像是一块被绑架的电子砖头。屏幕上唯一的活口,是一个标注着“首期1.5元”的支付按钮。 为了让手机恢复正常,为了不耽误身后排队的人,大娘像在过路口交那点微不足道的“买路钱”一样,按下了支付键。 1.5元付出去,弹窗瞬间消失,手机重获自由。大娘松了一口气,揣好回单回家了。那时候她绝对想不到,这轻轻的一点,已经把自己银行卡的金库大门,向不知名的收割者敞开了。 到了月底,真正的账单像一颗迟到的深水炸弹。手机震动,短信提示:银行卡扣款548.45元。大娘盯着那串数字,手都在抖。她甚至不知道“水滴保”具体是卖什么的,更确定自己从未输入过密码,也没有在任何地方开通免密支付。 这种“隔空取物”的魔术,到底是怎么做到的?我们把镜头切到另一位受害者张先生的母亲身上。同样的配方,同样的味道。只是诱饵从1.5元变成了更低廉的0.7元。 但这0.7元不仅没能买来保障,反而像是一个无线电定位信标,引来了后续的精确轰炸。次月,老人的卡里被扣走了399.58元。 当张先生介入调查时,才发现这根本不是一次性消费。那个隐蔽在角落里的电子协议显示,这笔钱将连续扣缴11个月。 这意味着,为了那个为了消除弹窗而支付的几毛钱,老人将在一年内背负近4400元的债务。这是一个精心设计的心理学陷阱,甚至可以说,是一场针对老年数字难民的“降维打击”。 为什么弹窗偏偏选在“办理业务”这种关键时刻出现?因为这时候人的焦虑感最强,急于使用手机功能的迫切需求,会瞬间压倒对几块钱损失的计较。 这在设计学上叫“暗黑模式”。那根本不是广告,那是软性的勒索软件。它堵住了你唯一的路,然后告诉你:交点小钱,我就让你过去。 更可怕的是那笔看似无害的“首付”。在支付1.5元或0.7元的瞬间,系统默认你已经“阅读并同意”了那份长得像裹脚布一样的用户协议。 在那份肉眼几乎无法辨识的小字里,你交出的不仅仅是几毛钱,而是银行卡的“代扣权限”。这就是为什么大娘不需要输入密码就能被划走500多块。在算法的逻辑里,那个点击支付的动作,就是一把交出去的备用钥匙。 当你试图维权时,会发现自己撞上了一堵棉花墙。拨打客服电话?那是智能机器人的死循环。寻找退保入口?它藏在页面的最深处,像迷宫一样复杂。 银行方面两手一摊:从流水看,这是正规渠道的代扣,基于您之前的“授权”。这才是最让人背脊发凉的地方。这一切在流程上竟然是“合规”的。他们利用了法律对电子合同认定的灰色地带,用“形式上的合法”掩盖了“实质上的掠夺”。 虽然《消费者权益保护法》保障知情权,《广告法》禁止引人误解的内容,但在实际操作中,取证的成本足以劝退绝大多数受害的老人。 这就是2026年的魔幻现实。智能手机本来是老年人接入现代社会的桥梁,现在却变成了狩猎场。 那1.5元,根本不是保险费,而是辨识力测试费。一旦你付了,你就被标记为“合格的猎物”。 当科技不再服务于人,而是利用人性的弱点和认知的盲区来收割钱包,这种所谓的“商业创新”,比明抢还要脏。