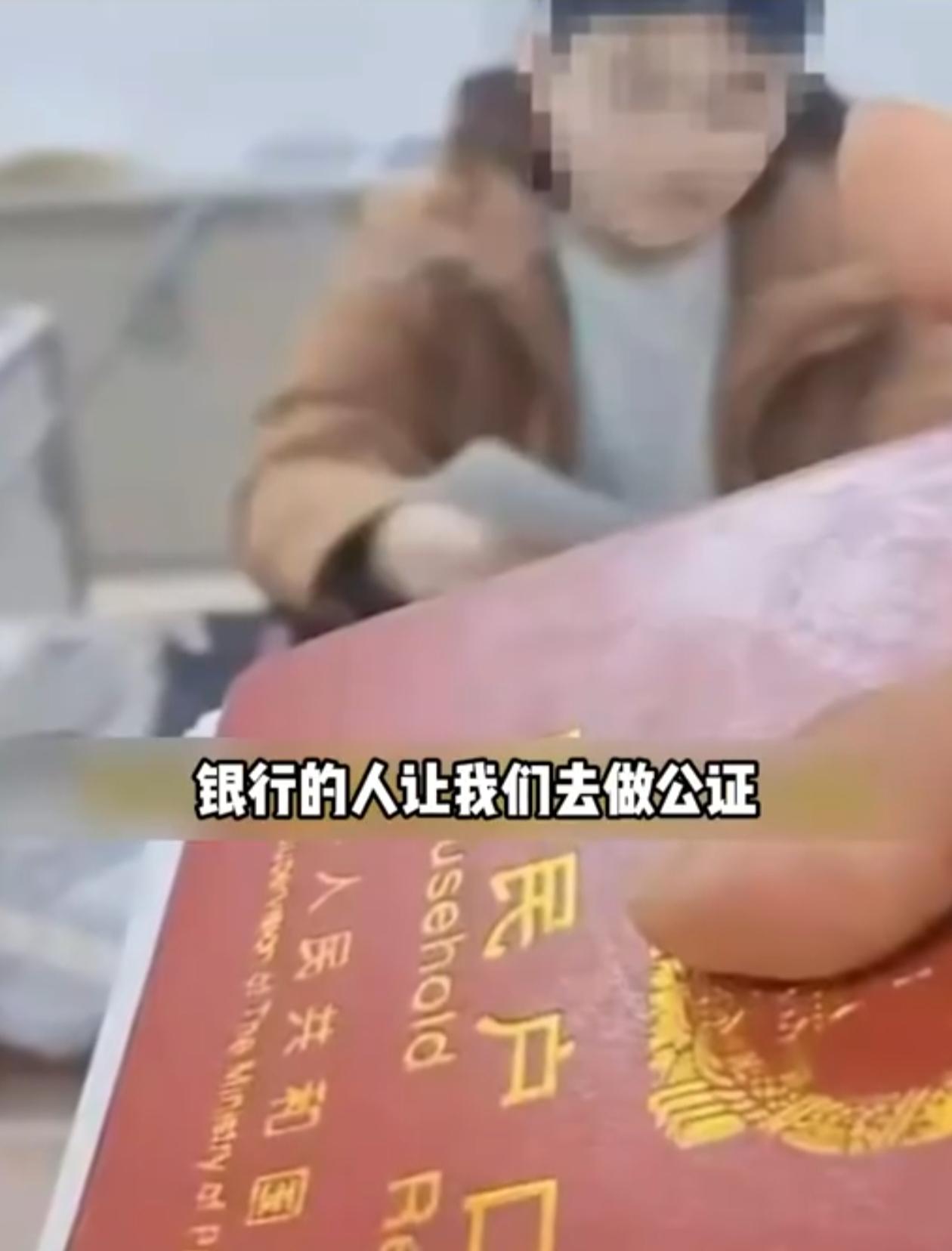

伍先生遭遇的取款纠纷,本质是银行存款继承相关业务规定与特殊场景下民生紧急需求的制度适配性冲突,既折射出合规要求与现实诉求的张力,也引发公众对金融服务中人文关怀与流程弹性的广泛讨论。 银行方面坚持执行监管规范,明确5万元以上存款的继承取款需提供继承权公证材料或法院生效文书,这一要求并非机构自行设定,而是行业内为防范遗产继承引发的财产纠纷、保障金融资产安全的合规性规定,其制度初衷在于规避继承过程中的法律风险。但家属对此提出异议,认为户口本作为法定户籍证明文件,已能充分证实亲属关系,质疑此类公证要求属于“证明我爸是我爸”式的形式主义流程,增加了办事成本与时间成本。 更为关键的是,该笔存款的用途具有特殊性——系伍先生父亲丧葬事宜的紧急支出,直接关系到民生刚需。而银行在处理过程中,虽操作符合现行监管要求,却未能针对这一特殊紧急情境作出灵活回应,未及时启动便民绿色通道,导致家属在急需用钱时陷入流程困境,这也凸显出相关规定在实际执行中对特殊民生场景的考量不足,人文关怀有所缺失。 事件引发的公众讨论聚焦于三个核心层面:其一,户口本等法定证件的证明效力边界,能否在存款继承场景中替代继承权公证,简化亲属关系证明流程;其二,银行在严格执行合规要求的同时,是否存在流程僵化、缺乏弹性的问题,未能兼顾实际情况的复杂性与特殊性;其三,针对丧葬、医疗等紧急民生支出场景,金融机构是否应建立健全专项绿色通道机制,在确保合规风控的前提下,实现制度刚性与人文关怀的有机平衡,切实回应群众急难愁盼问题。