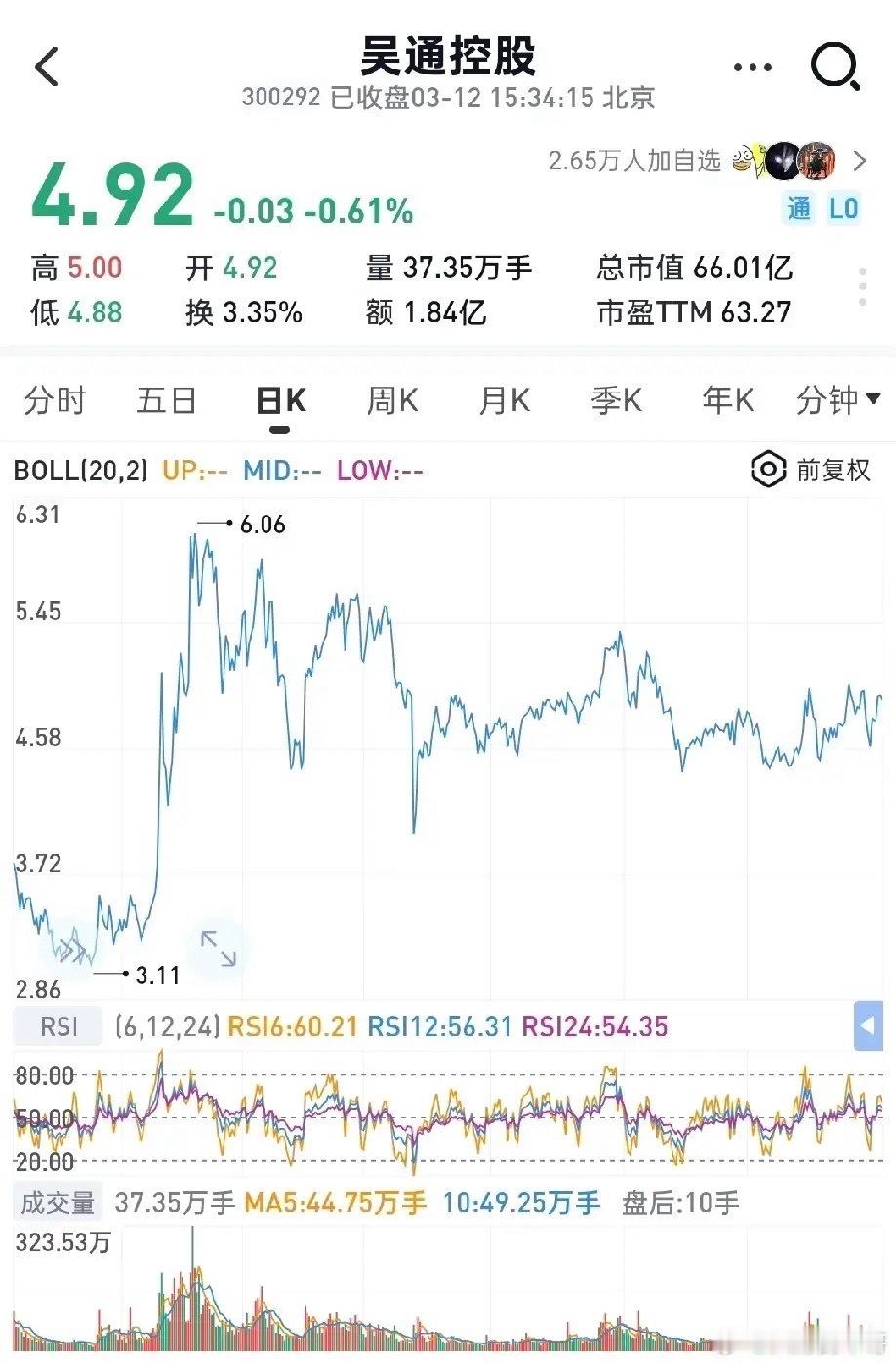

2026年潜力股——吴通控股:算力+光通信+军工+储能四大高景气赛道共振,现金流优异+赛道转型双轮驱动,成长空间可期!逻辑一:盈利与现金流双验证,经营质量超预期2025年前三季度归母净利润9178.35万元,同比+15.11%,盈利稳步修复。经营现金流净额1.10亿元,高于净利润,营收含金量充足,盈利质量扎实。销售回款周期仅15天,同比加快17.84%,逆势快周转,现金流健康度领先行业。逻辑二:绑定华为云+全产业链光通信,隐形算力基建卡位- 算力布局:子公司国都互联与华为云达成专属私有云合作,借力巨头技术切入算力基建,提升云服务弹性与安全,抢占企业私有云市场。- 光通信基本盘:子公司物联科技覆盖光纤光缆、光纤接入系统、光配线架等,全产业链布局,为算力网络、5G基站、数据中心提供核心传输“血管”。- 多元增长极:同步布局军工、储能连接产品,避开传统通信内卷,四大高景气赛道协同发力。逻辑三:北向资金重仓,估值匹配成长属性动态市盈率约55倍,高于传统通信30-40倍中枢,但契合算力+光通信+新业务成长定价。香港中央结算公司稳居前十大流通股东,北向资金认可其赛道转型与现金流优势。资产负债率40.71%,低于行业均值,财务安全边际充足,抗风险能力强。逻辑四:商业模式清晰,“绑定龙头+多元布局+现金流优先”- 强绑定:依托华为云技术壁垒,快速切入高增长算力云服务赛道。- 全链条:光通信产品覆盖运营商、设备商、数据中心多场景,客户资源稳定。- 快周转:回款高效、现金流充沛,为业务扩张与研发提供坚实支撑。- 高成长:算力基建、光通信升级、储能与军工需求共振,打开长期增长天花板。逻辑五:赛道景气+资金认可,拉升动能充足- 行业红利:工信部推动算力网络建设,F5G、AI算力带动光通信需求持续攀升,数字经济底座需求刚性。- 资金动向:北向/机构重仓,主力资金关注度提升,小盘弹性充足。- 估值对标:传统通信估值压制逐步缓解,赛道转型+盈利改善驱动估值修复。基本面评级与结论- 基本面等级:B级(稳健经营、赛道优质、现金流优异,成长确定性较强)- 核心结论:公司并非单纯通信服务商,而是算力基建+光通信+新业务的隐形布局者,财报数据印证经营质量,赛道共振打开成长空间。