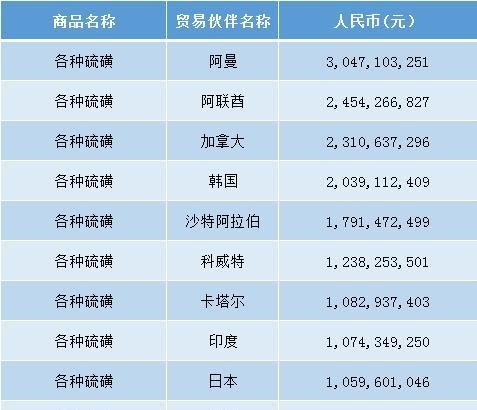

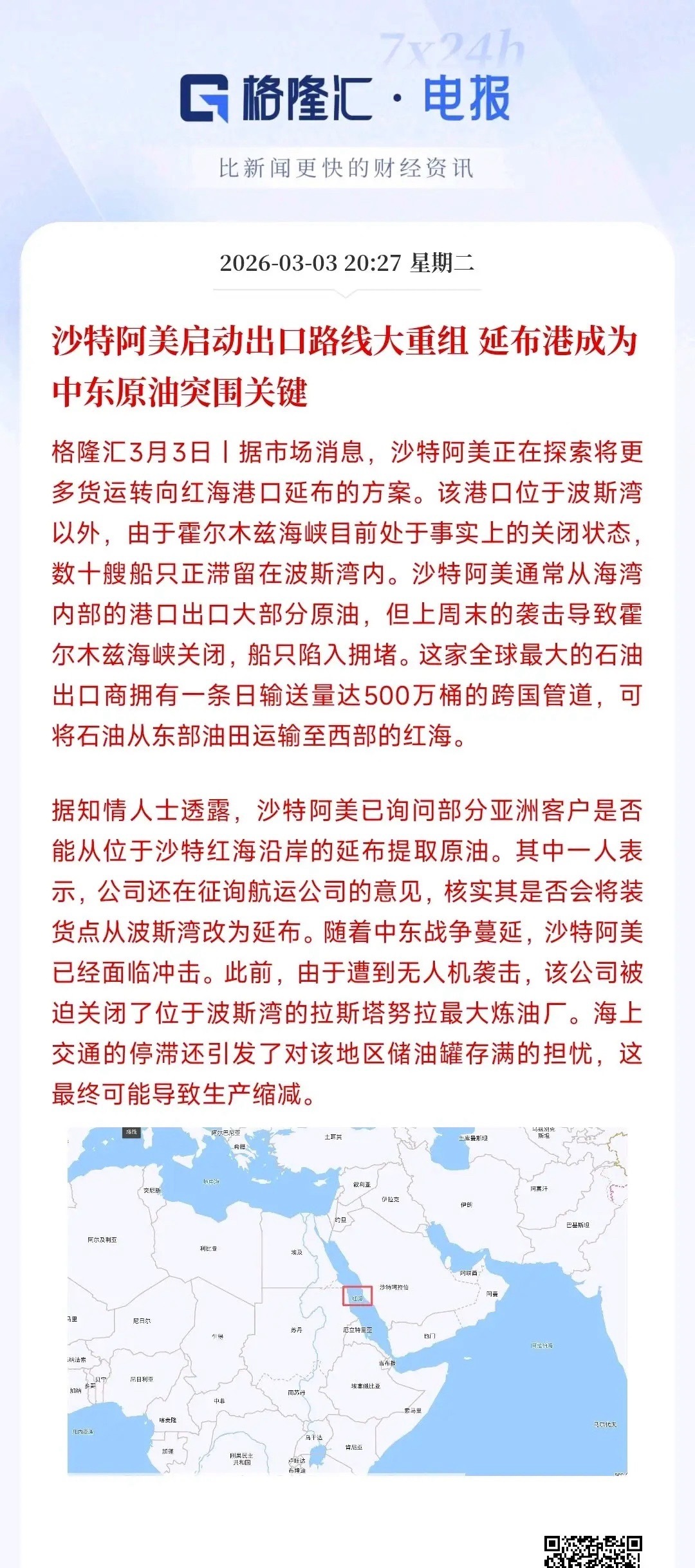

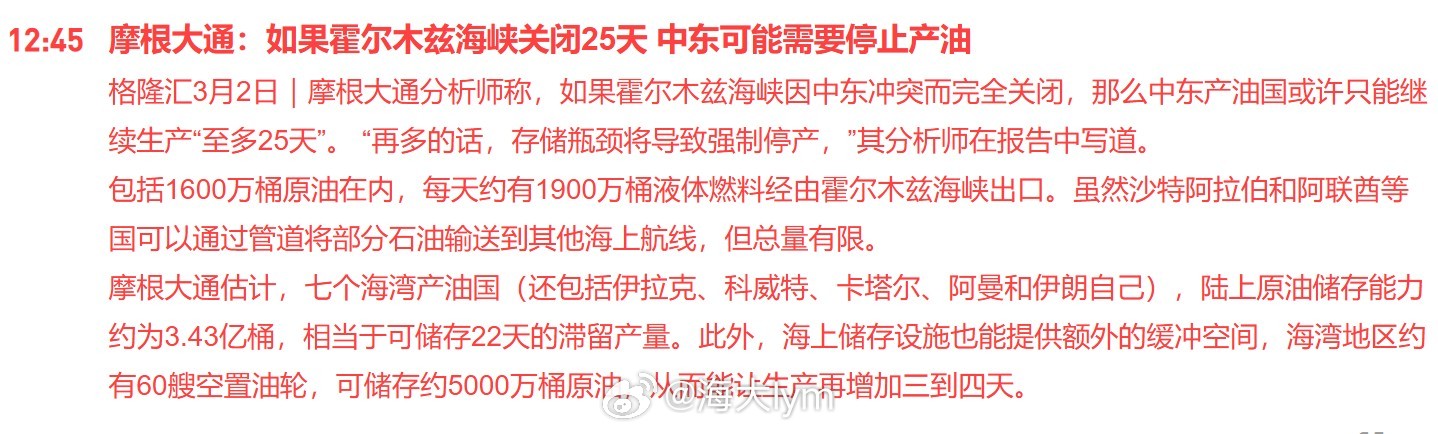

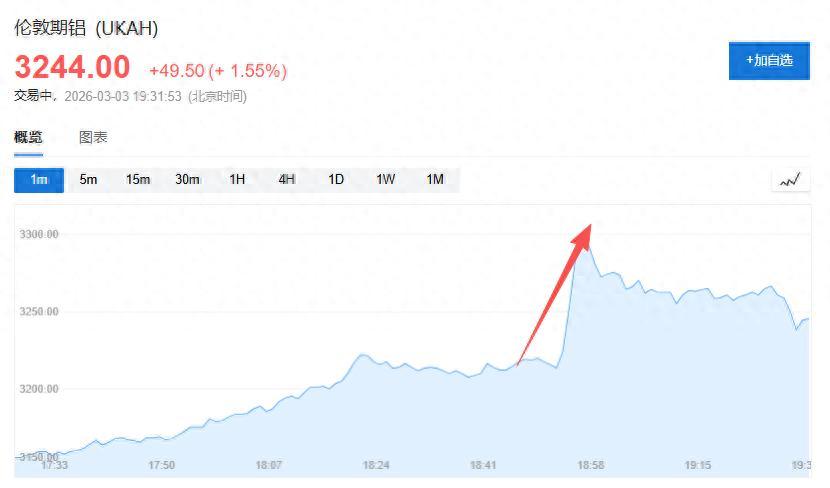

伊朗火力全开,不光是原油黄金价格上涨了,就连中国的农民都会受到影响,就是因为中东是硫磺的主要出口地。 2026年2月底,美国和以色列对伊朗发动联合军事打击后,伊朗宣布关闭霍尔木兹海峡。这一海峡是全球能源和化工原料运输的咽喉要道,中东地区超过一半的海运硫磺都要从这里经过。中国作为全球最大的硫磺消费国和进口国,2025年全年进口量约960万吨,其中中东来源占比达到56.2%,比前一年还略有上升。伊朗本身是全球硫磺出口大国之一,在中东对华供应中贡献了约31%的份额。冲突一爆发,港口装卸停滞,船东暂停通行,保险费和运费同时上涨,国际硫磺报价迅速拉升。 国内硫磺市场很快有了反应。镇江港等主要港口颗粒硫磺价格一度冲到4250元/吨以上,较冲突前明显走高。硫磺主要来自石油和天然气加工副产品,产地高度集中在中东。国内虽然有一定自产能力,但进口依存度长期保持在47%到53%左右,短期内根本无法完全替代中东货源。贸易商和厂家开始囤货,市场惜售情绪明显,价格波动直接传导到下游。 磷肥生产离不开硫磺。硫磺先制成硫酸,再和磷矿石反应生成磷酸,最后做成磷酸一铵、磷酸二铵这些春耕主力肥料。硫磺价格每上涨100元/吨,磷肥生产成本就增加约45元/吨。目前正值春耕备肥高峰期,东北、华北等地磷肥企业开工率提升,刚性需求集中释放。化肥厂把原料成本上涨部分计入出厂价,一袋磷肥的价格比前几个月高出不少。农资市场里,经销商调整标价,农户采购时明显感觉到袋子里的东西贵了。 除了直接成本,原油价格同步上涨也带来连锁反应。农机柴油、运输费用、灌溉用电都跟着涨。农民每亩地投入多出几百块是常见情况。磷肥之外,硫磺还用于土壤改良剂和其他农资,整个农资链条成本都在上浮。种粮的利润空间被压缩,部分地区农户开始调整施肥量或者选择低价替代品,但效果往往打折扣。国家层面已经提前部署保供稳价措施,鼓励国产硫磺优先供应磷肥企业,磷肥生产企业也暂停出口直到8月,确保春耕用肥优先。 这种传导其实挺隐蔽的。国际原料价格波动,先体现在港口和工厂库存,再慢慢推到化肥出厂,最后落到农户手里。很多人买肥时只觉得贵了,却不清楚根源在中东的航运中断。全球产业链绑得紧,中东一有动静,亚洲最大的硫磺买家中国就得承受压力。过去五年中东对中国硫磺进口占比在44%到61%之间波动,2025年正好卡在56%的高位,依赖度比想象中还深。 长期看,硫磺供应集中风险一直存在。俄罗斯曾经是第二大生产国,但近年炼厂受影响出口下降。印尼等新兴需求又分流部分货源。中国国内产能集中在几家大型炼化企业,自产增长空间有限。进口来源多元化虽然在推进,比如阿曼、阿联酋份额上升,但中东整体仍占主导。冲突持续时间越长,绕道运输成本越高,到岸价就越难回落。磷肥企业利润被挤压,部分小型厂开工受影响,最终还是影响田里的产量和质量。 农民承担的压力最直接。春耕投入占一年成本大头,化肥涨价哪怕只几百块钱,乘以十几亩地就是实打实的负担。粮食价格受政策调控,卖粮收入增长慢,种地积极性容易受挫。国家多次发文强调化肥保供稳价,相关部门也在协调产销衔接,但全球供应链的波动不是单靠国内就能完全抵消的。普通农户平时很少关注国际新闻,等化肥价格体现在袋子上时,才发现远方的冲突已经影响到自家地头。 硫磺涨价还波及更广的农资领域。土壤改良、复合肥配方调整,都要用到它。整个农业投入品市场价格敏感度高,上游一波动,下游层层传导。相比油价金价的热闹讨论,硫磺这种基础原料的影响更接地气,却往往被忽略。世界经济早已连成一片,中东局势不只是地区新闻,它通过航运、原料、成本这些环节,实实在在触达中国每一块农田。 政策层面反应迅速。磷复肥协会等组织呼吁企业稳定产销,优先保障国内春耕。磷肥企业主动压缩出口,把资源留给国内市场。国产硫磺生产也在加紧协调供应。这些措施能缓解部分压力,但国际市场价格走势仍主导大局。短期内硫磺行情受地缘情绪支撑,预计高位运行一段时间。农户备肥时最好提前规划,结合当地农技指导合理用肥,减少不必要浪费。 归根结底,这次事件再次提醒大家,农业生产和全球供应链密不可分。原油涨价大家能感觉到,硫磺通过化肥间接影响则更隐蔽。农民多花的每一分钱,都来自国际原料的波动。稳定农业投入成本,不仅靠国内调控,更需要关注世界局势变化。种地的人最辛苦,他们的收成关系到全国粮食安全,每一环节都值得重视。