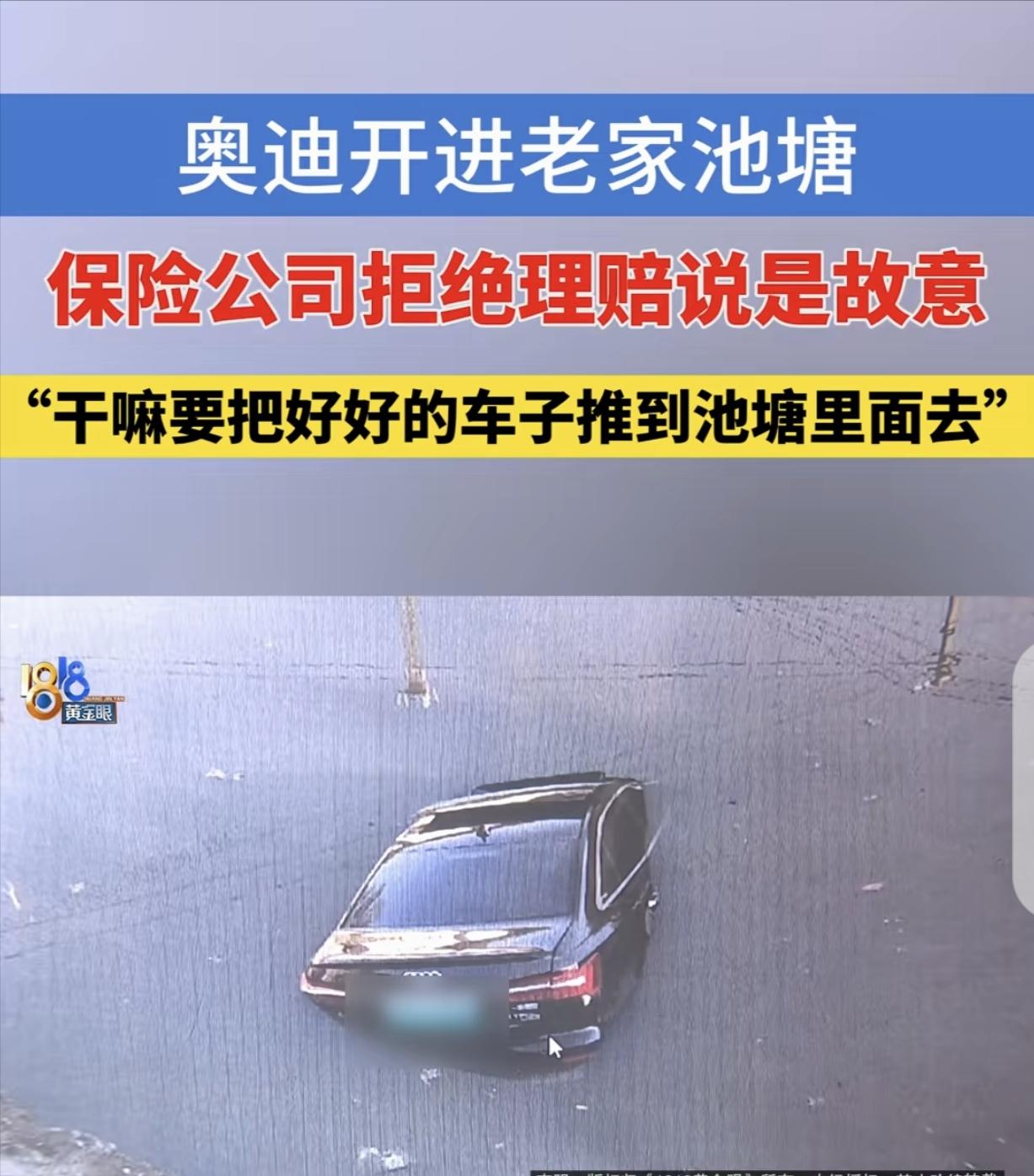

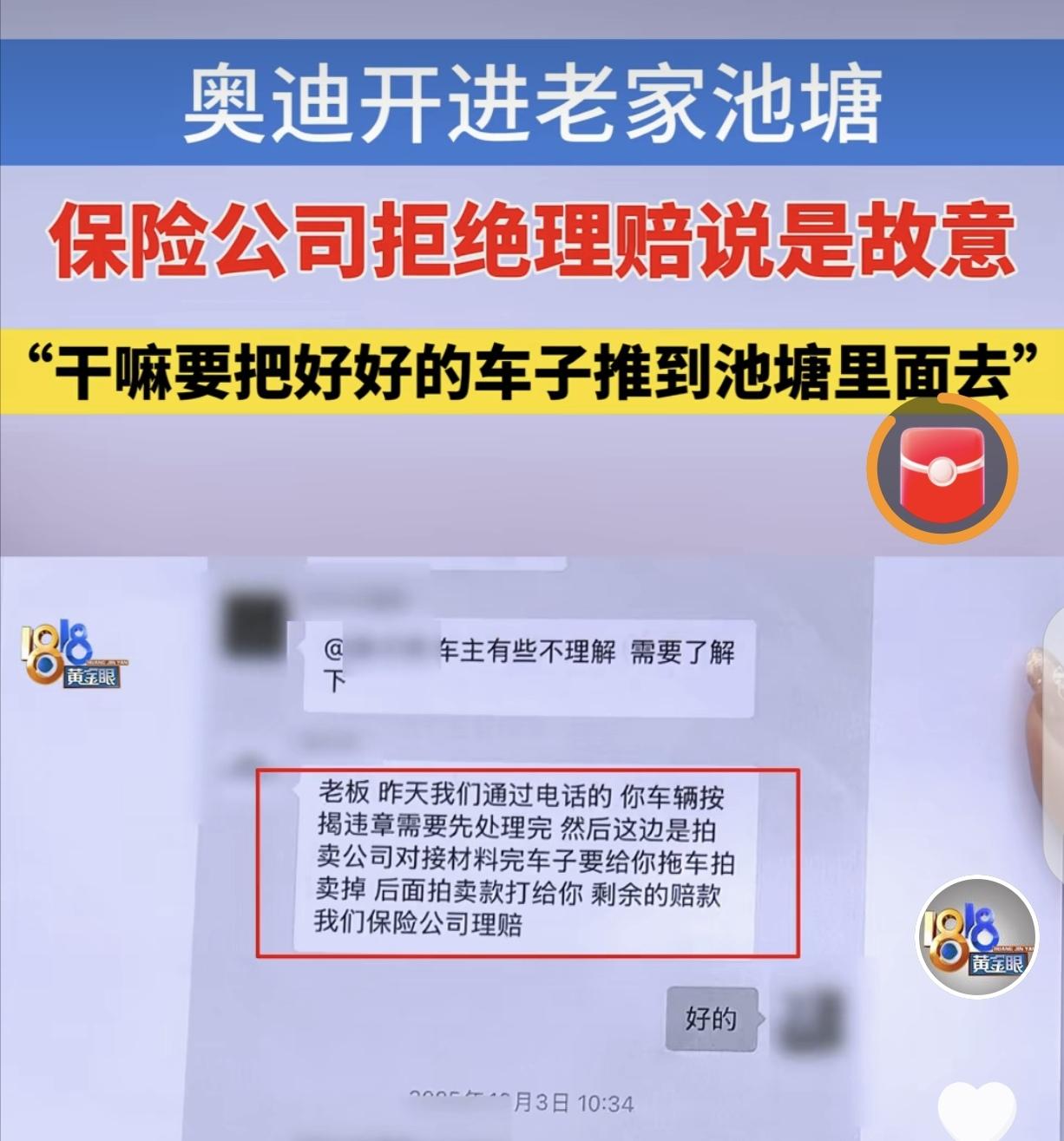

“玩不起!”浙江杭州,一男子开着自己花43万买的奥迪A6L,回老家看母亲,直接把车开进池塘,他从开着的车窗爬了出来,车子却泡水报废了,按全车险保险合同,他能获赔36万,但保险公司却拒绝理赔,一口咬定,他是故意把车开进池塘的,理由是同期同款车型售价是25-30万,车损险保额远高于市场价值,不服就去告。男子彻底傻眼了。 今年年初,杭州朱先生收到保险公司的拒赔通知书,当目光落在“故意制造保险事故”的字样上,他内心满是难以置信,直至如今,仍难以接受这一结果。 没人会想到,一场返乡探母的孝心之行,会变成一场耗时耗力的维权之战。 朱先生是安徽六安人,在杭州打拼多年,靠着全屋定制生意站稳了脚跟。 2022年,他斥资43.18万元购入一辆奥迪A6L,既是对自己多年辛苦的肯定,也为了方便日常出行和跑业务。 考虑到车辆价值不低,他在人保投保了全车险,其中机动车损失保险的保额定为36.65万元,只为在意外来临时能多一份保障。 这份保障,在2025年11月的一天,被他寄予了全部希望。 一个月前,朱先生母亲不慎摔断胳膊,彼时他远在杭州,听闻此讯,内心被愧疚与焦急重重填满,恨不得立刻回到母亲身边。 常年在外奔波,没能陪伴在母亲身边尽孝,他当即放下手头的生意,驾驶着奥迪A6L匆匆赶回六安老家。 悲剧就发生在快到家的最后一段路上。 那段乡间小路是连续转弯的混凝土路面,宽度仅2.7米,还带着不小的坡度,路况十分复杂。 行车途中,朱先生的手机陡然滑落至副驾驶座下方,情急之中,他下意识地俯身去捡,手中方向盘一时失控,脚下更是误触油门。 失控的奥迪车瞬间冲了出去,避开路边一根木棍后,一头扎进了路边的池塘,落水角度达到36.6度,车辆瞬间熄火。 万幸的是,此前遇到老乡时,朱先生摇下车窗递过烟,忘记关闭车窗,这才得以从车窗逃生,只是呛了几口水、受了些惊吓,并无生命危险。 他第一时间联系了保险公司报案,想着自己投保了全车险,按合同约定能获赔36万多,多少能弥补一些损失。 起初,理赔流程的推进十分顺利,保险公司勘察人员迅速抵达现场,完成拍照、取证等工作,直到当晚八九点钟,才将泡水的车辆打捞上岸。 之后,工作人员联系朱先生,告知他需要先结清车辆剩余车贷、寄送车辆登记证书,等车辆拍卖后,由保险公司赔付剩余尾款。 朱先生没有丝毫犹豫,全程积极配合,不仅结清了车贷、寄去了绿本,还妥善保留了与工作人员的聊天记录,满心期待着赔款到账。 2025年12月26日,工作人员的一通电话更是让他放下心来,对方告知他,第三方调查公司的报告没有大问题,只要浙江承保公司确认,很快就能安排打款。 今年1月6日,朱先生收到了杭州保险公司的拒赔通知书,核心理由只有一条:认定他故意制造保险事故。 而支撑这一结论的,仅仅是“车损险保额高于同期同款车型市场价”——朱先生的车损险保额36.65万元,而同期同款车型的市场价仅为25至30万元。 这一理由,让朱先生既懵又气。 他的车才开了三年,前不久还花5000多元更换了四条新轮胎,平时对车辆爱惜有加,怎么可能故意把车开进池塘,拿自己的生命去骗保? 面对他的质疑,保险公司的态度十分强硬,没有多余的解释,只丢下一句“不服就去告”,便不再回应。 无奈之下,朱先生找到了媒体介入协调,可即便有媒体从中沟通,保险公司依旧态度坚决,拒绝理赔。 朱先生坦言,他并不是不愿意通过法律途径维权,只是打官司耗时、耗力、耗钱,对于常年忙于生意的他来说,实在难以承受,但事到如今,他也没有其他选择,只能准备起诉,捍卫自己的合法权益。 根据《保险法》规定,保险公司若认定投保人故意制造保险事故,必须承担完全的举证责任,且证据需达到高度盖然性标准,同时,保险人收到理赔请求后,应当及时作出核定,不得拖延。 反观这起案件,保险公司给出的拒赔依据,除了保额与市场价的差异,还有一份第三方鉴定报告,可这份报告仅能证明车辆落水轨迹、转向角度不符合正常驾驶常态,却无法直接证明朱先生主观上有骗保的故意。 更值得深思的是,车险保额是投保时朱先生与保险公司共同约定的,当时车辆的实际价值与保额相符,车主无法预知未来车价会出现下跌,仅凭“保额高于现价”就推断骗保,未免太过草率,也违背了保险合同的契约精神。 网友们的议论,也道出了很多人的心声:警方都没有认定朱先生骗保,保险公司凭什么一口咬定? 保险的本质,是风险保障,是当人们遭遇意外时,能够依靠的一份底气,而不是一场“赢了难、输了更难”的博弈。