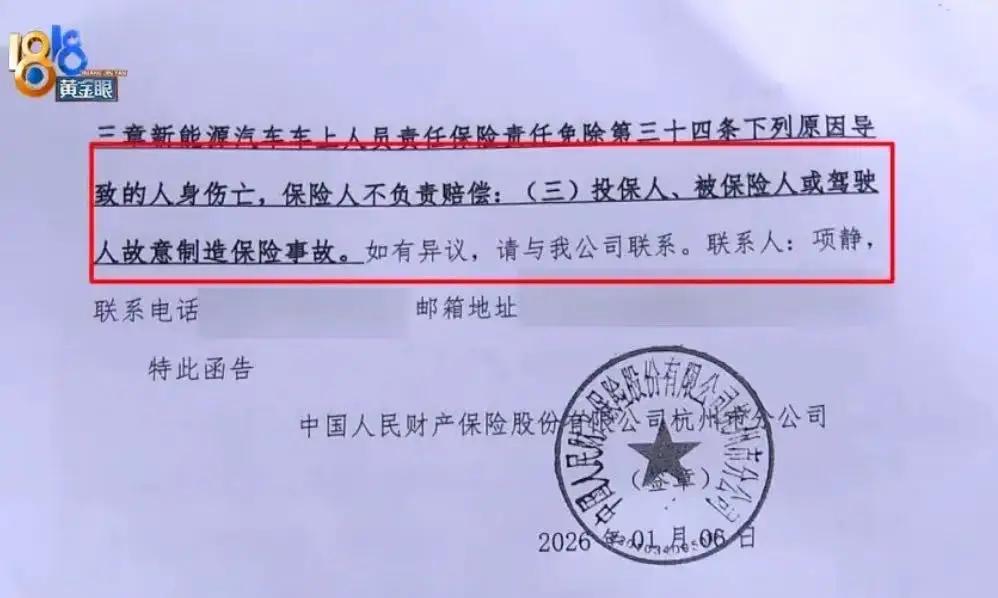

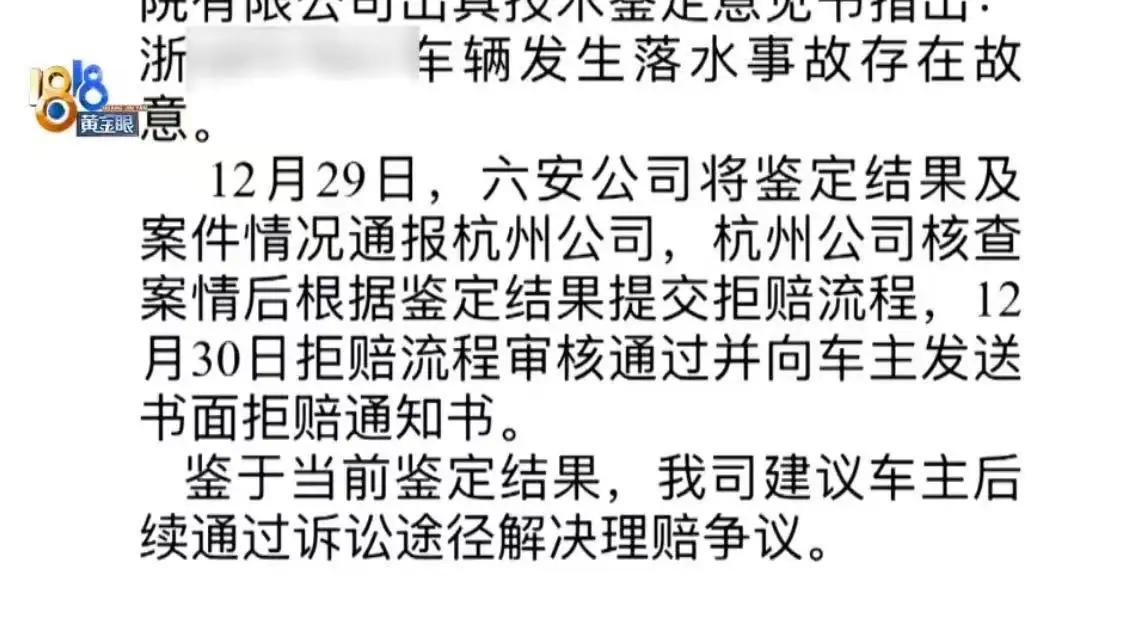

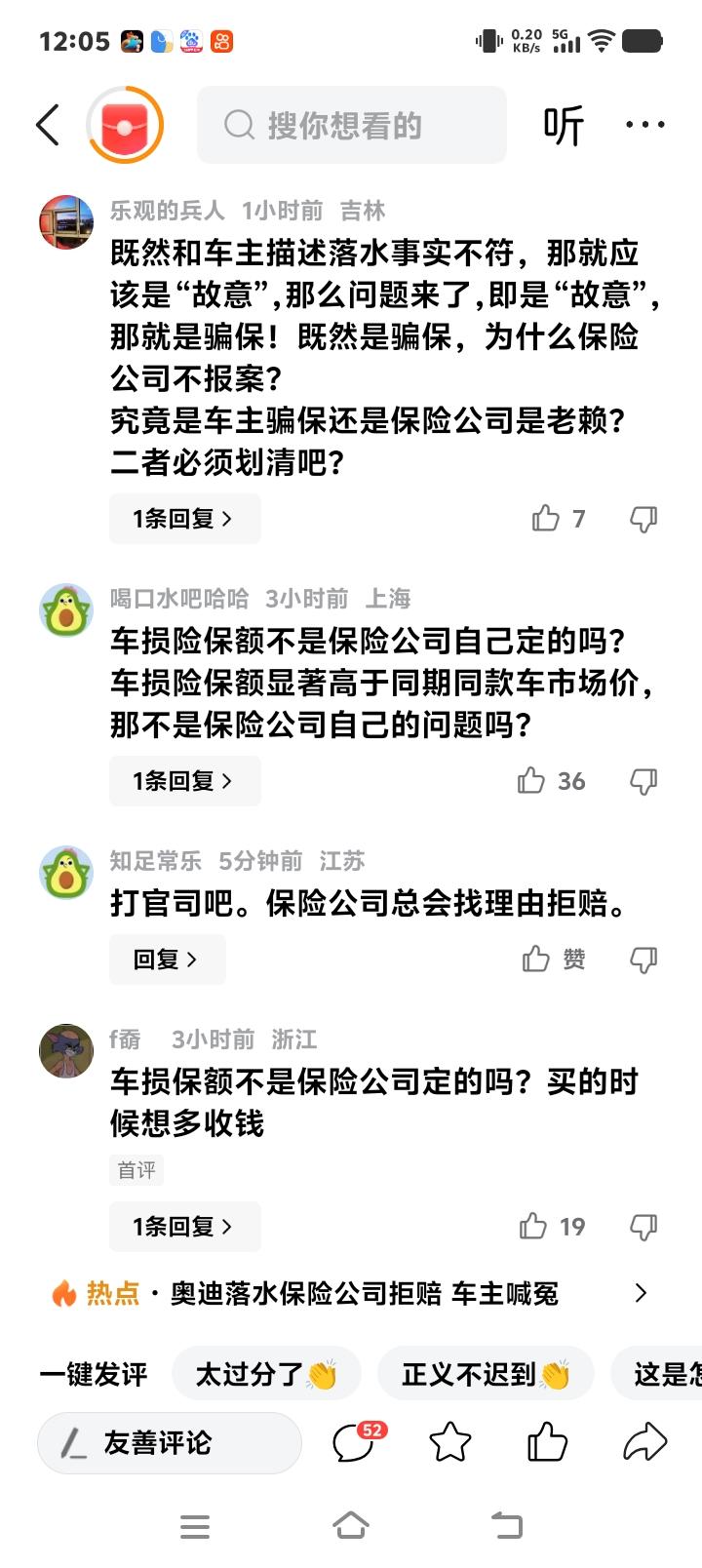

奥迪A6冲进安徽六安池塘,车主捡手机逃过一劫,保险公司竟用“36.6度落水角”咬定他故意骗保?网友炸锅:你的命在精算师眼里不如一份冷冰冰的报告! 冬日池塘的平静被一声巨响撕裂,一辆黑色奥迪A6L扎进水中,水花四溅。车主朱先生从车窗爬出,浑身湿透,瘫在岸边。他回老家看望摔伤的母亲,途中手机滑落,低头去捡的瞬间,脚误踩油门,车子失控冲入池塘。劫后余生的他,以为保险能托底,却没想到,真正的“冷水”还在后头。 保险公司起初态度正常,走流程、谈全损,让朱先生处理贷款、寄送绿本。他配合一切,心想人平安已是万幸。然而,等来的不是赔款,而是一纸“拒赔通知书”,理由冰冷刺骨:故意制造保险事故。朱先生懵了,气得浑身发抖:“我拿命骗保?图什么?” 保险公司甩出一份第三方鉴定报告,成了他们“断案”的铁证。报告里,事故被拆解成冰冷的数据:路面宽2.7米,落水角度36.6度,方向盘转角超250度……专家据此判定,这些操作“违反驾驶常态”,与“捡手机导致失控”的描述不符。更离谱的是,报告指出车辆保额高于二手车市价,暗示骗保动机。 这份报告,仿佛用上帝视角审判了朱先生生死瞬间的本能反应。人在极度慌乱中,哪还有心思计算角度?那份求生的挣扎,在精算公式面前,成了“故意”的佐证。警方都未立案调查骗保,保险公司却抢先一步,用一纸报告给车主定了“罪”。 朱先生的委屈,瞬间点燃了无数网友的共鸣。我们买保险,买的是那份“万一”时的保障与安心,不是买来一份居高临下的怀疑。保险合同的基石是诚信,但当公司把每个客户预设为“骗子”,用放大镜审视意外细节时,契约精神早已荡然无存。 更令人心寒的是逻辑的荒谬。保额高于市价就成了原罪?那是否意味着车主投保时就得自动低估价值,否则未来出事就是“动机不纯”?这无异于鼓励消费者自我贬损,只为通过保险公司的“清白测试”。这种思维,将风险共担扭曲成了人性猜忌。 朱先生决定起诉,他要争的不只是36万赔款,更是一个普通人的尊严。事故本身已是一场噩梦,保险公司的拒赔,无异于在伤口上撒盐,将受害者推向自证清白的绝境。当保障变成扯皮,信任变成算计,谁还敢指望保险能在风雨中撑起一把伞? 这起纠纷像一面镜子,照出了某些机构在利益面前的冷漠。他们用条款编织成网,随时准备打捞拒赔的理由,却忘了保险最初的温度。数据可以辅助判断,但绝不能替代对生命的基本尊重与对意外的合理理解。否则,所有单方事故都可能沦为“罗生门”。 朱先生的奥迪还沉在池塘底,而比车更亟待打捞的,是那份被冰封的信任。我们关注此案,不仅是为一个车主鸣不平,更是追问:当意外降临,我们手中的保单,究竟是一纸承诺,还是一张随时可能被宣布无效的“空头支票”?这个问题,需要整个行业用行动来回答。 (来源:红星新闻) 保险信任危机 维权到底