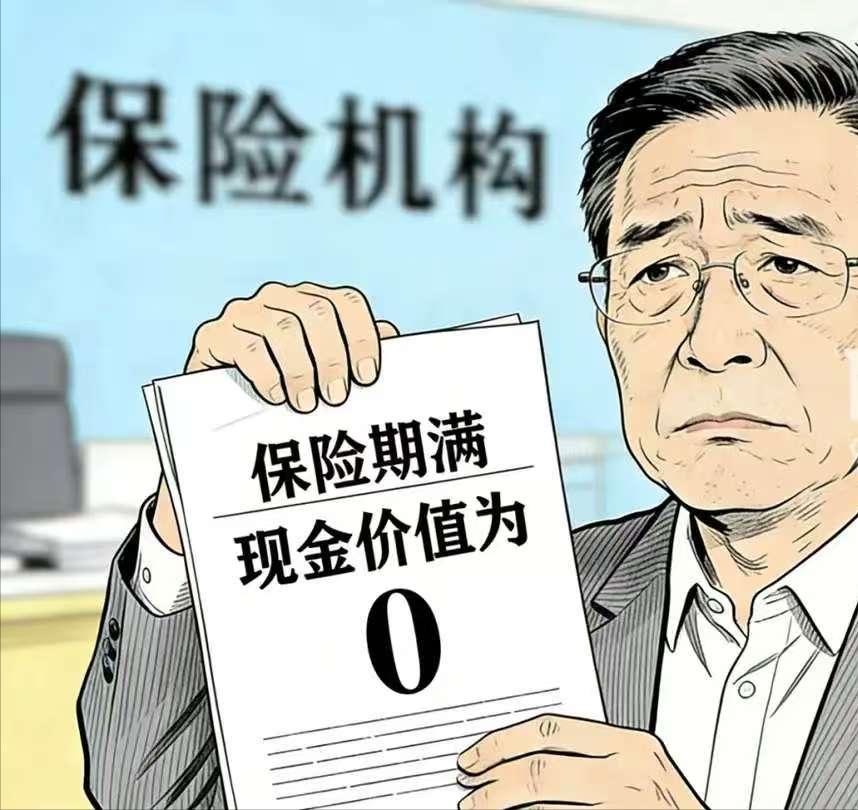

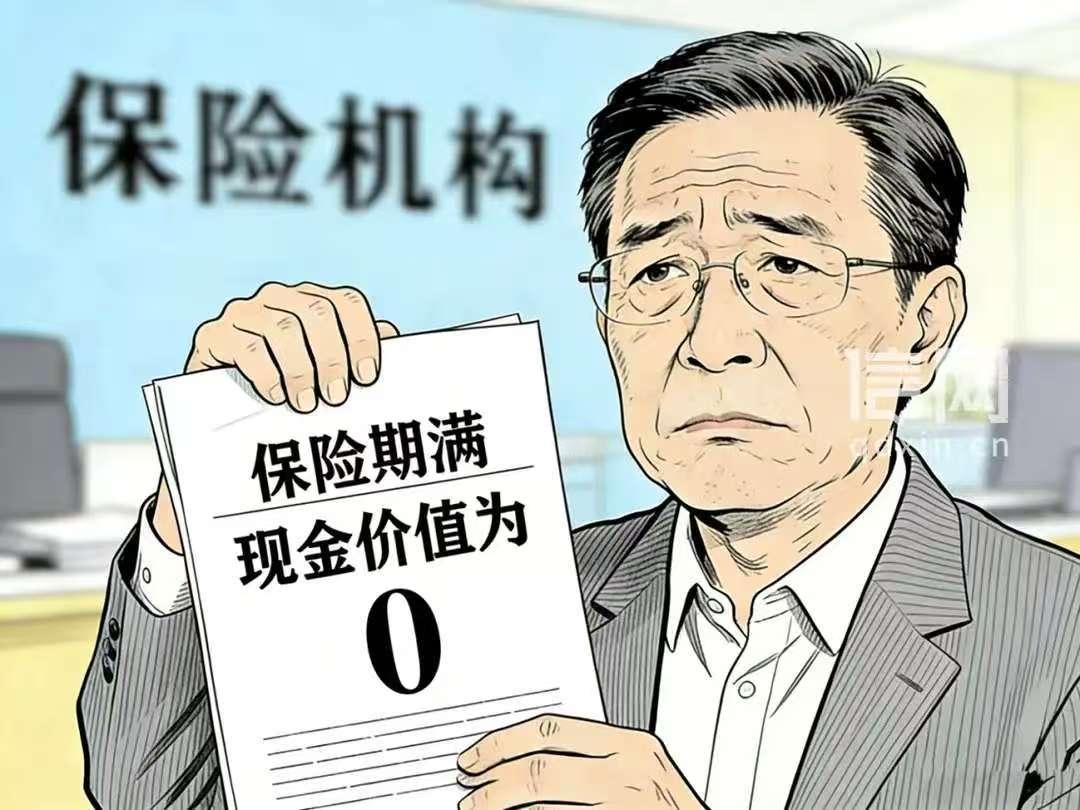

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 2011年,那会儿刘先生正赶上“保险走进千家万户”的高潮。 谁家老人不想给下一代铺条稳稳当当的路,刘先生也是这心思。 那年他拿着家底,走进一家保险公司门店,耳边是业务员热情洋溢地说着“储蓄返本、分红到老、稳赚不亏,五福临门”,话里行间全是好前途。 刘先生心里那个激动劲儿,仿佛未来已经充满光。不过人心里头也不是没琢磨过,毕竟钱可都是真金白银,可是业务员递过来的合同,字儿又小句子又长,让人看得脑仁儿疼。 十年下来,刘先生按时把每一笔保费交齐,期间也收到几笔象征性的年金,心说这钱算是“存起来”的。 可到2024年,急用钱想提前取点儿,就问客服“这保险满期能返多少本金?” 话音刚落,客服一边查一边说,“这保单到期没有返还本金,后面现金价值归零”。 刘先生脑子里一下炸了锅,仔细再翻那份合同,又长又绕,越看越气,打电话找当初那个业务员,早没人接。 找公司理论,对方说“合同都签了,白纸黑字在那儿”。 俩月一来一往地掰扯,啥结果都没有,刘先生直接提起诉讼,把事闹上了法庭。 这事说起来,真不是一家保险公司、一个业务员的“个人水平”问题。 其实只要有家有孩子,谁没被业务员那点“稳赚不亏”的套路话哄过? 但多数人根本没整明白,保险这东西跟什么理财、储蓄,压根不是一码事。 要说“保单现金价值”这玩意儿,可不是普通储蓄,里面猫腻多得很。 根据现行规定,保险公司是把客户交的钱拆开来算,有的部分扣掉业务员提成,有的拿去支付保单的风险费,然后还有日常的管理费用。 剩下的小头,才拿去投资,生点利息。时间长了,也不是一直都存着,等到被保险人逐步变老,风险不断增加,这些钱就慢慢被消耗掉,到27年以后,现金价值真的可能就剩个零。 其实刘先生这十年,每年都花钱买“风险保障”,但谁告诉过他,买完27年后一分不剩? 到了法庭,这局可不是哪一方几句话就能说清楚。 法院一审时,盯准了“业务员有没有尽到提醒说明的责任”。 按照《保险法》和《消费者权益保护法》,只要涉及减轻保险公司责任或关键免除条款的,保险公司就不能只在合同里写一遍,更得口头或书面讲明白,让刘先生这样普通人都听明白才行。 可当初的业务员把重点压在了“稳赚”“返本”这些让人心头一热的话上,对“期满不返本金”“现金价值可能归零”却含糊其词。 法院一拍桌子认定,刘先生的知情权实实在在被侵犯,判保险公司把钱全额退回,并支付利息。 保险公司一看这判决,马上上诉。二审法院考虑得更细,认同保险公司没把告知做到位,可刘先生这十年,期间拿到过生存年金,拿人手短,判决必须扣掉这部分,再把剩下的钱给刘先生。 现实里头,哪家保险公司销售不是“话术”优先?只要是理财型保险,产品条款设得那叫一个复杂,不是专门研究,谁真能一期就看明白? 其实,保险行业这么多年一直在倡导合规销售,但有的培训只重业绩目标,至于条款细节,大部分时候都让业务员“自学成才”。 时间长了,市面上流行的那一套销售套路反而成了主流,哪有真心把重点风险说明放在第一位?除非闹上法庭,不然谁能管得过来。 其实,防止落入“话术陷阱”,办法不能只靠法律。 现在的年轻人精多了,买保险都带着手机录一段全程,业务员一有不对劲立马作证,至少遇事有个底气。 很多保险公司规定销售双录,就是要求业务员在推销和签合同时全程录音录像。 这样一来,不管业务员怎么承诺,都逃不过事实记录,等真出事,消费者手里有证据,打起官司也硬气。 中国协调市场的方向很清晰,希望维护消费者权益,推动行业自我净化,努力做到了让透明度提升一大步。 个案裁判带来的震慑效应,其实让不少保险公司自觉加强了专业培训,也让一部分忽悠套路不得不收敛。 司法实践“用案说法”,给了行业规则刚性的提醒。这种变化,靠的是一桩桩悄无声息的维权个案。 当然,也不是说所有保险产品都藏着坑。只不过,多数带理财色彩的保险本质还是风险保障,分红和返本只是添头。 想存款还是去银行,买保险要愿赌服输,别混成傻傻分不清。 每个签字盖章之前,仔细翻合同,发现哪里不懂别嫌麻烦,多问一句、录个音,保障自己的知情权和后续维权底气。 法治的进步,能让更多行业参与者有所敬畏。刘先生的权益得到了保护,也提醒无数普通人,看清每一份签的字、留好每一条录音,别让“保险”变成了“风险”。 信息来源:13万的保险到期后本金成0 瑞众储蓄保险被判返还差额保费——2026-02-26 10:20·山西经济日报