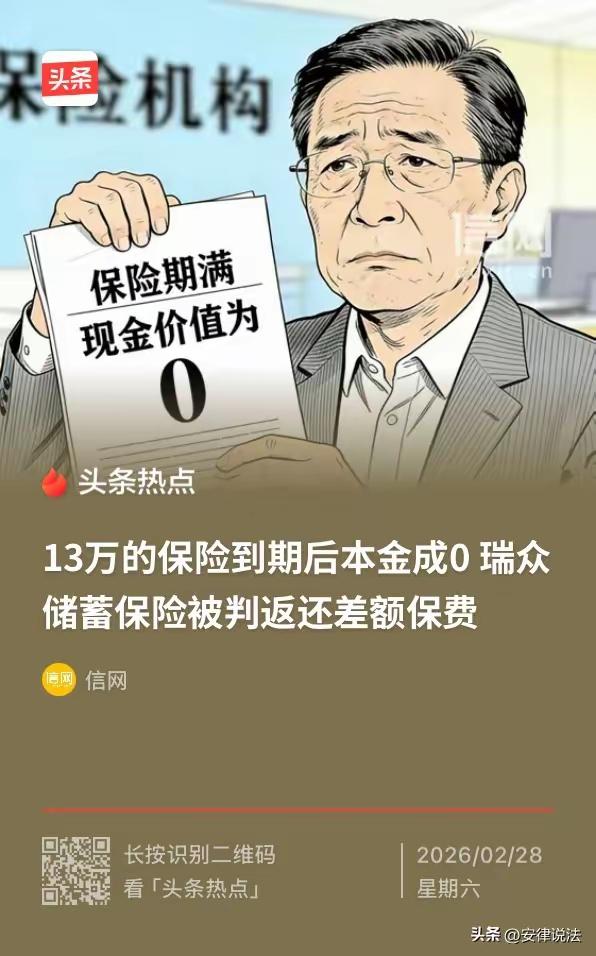

陕西,男子前前后后花13万多给儿子买的保险,缴完10年保费,满心以为能实现“储蓄返本+分红”,老了能给儿子添个保障,结果咨询客服才知道,这钱到期后不仅没本金返还,最后现金价值还会变成0,等于13万打了水漂。男子觉得自己被忽悠了,一怒之下将保险公司告上法庭,法院判了! 2011年,陕西这位刘先生,心里只有一个朴素念头:给儿子存一笔钱。 将来读书、成家、过日子,多一份保障,总是踏实。 那时的他,对保险一知半解,只听业务员说得天花乱坠。 什么年金、什么分红、什么稳稳当当、什么越存越划算。 他信了。 一字一句,全听进心里,唯独没去细翻那厚厚一本合同。 每年保费13354.8,一分不少,连续交了10年。整整十三万多,全是血汗钱。 他一直以为,这是储蓄。 交够年限,本金回来,再领点分红,给孩子稳稳的底气。 谁知道,2024年一个普通电话,打碎了他所有幻想。 客服轻飘飘一句,保单到期不返本,第27年末,现金价值归零。 刘先生当场就懵了,反复问了好几遍,才敢相信这不是梦。 十几年的指望,一瞬间,成了泡影。 他只觉得,自己被人从头到脚,骗得干干净净。 找保险公司理论,对方只认合同,不认人情。 你签了字,你就得认,别的,一概不算。 刘先生气到发抖,一纸诉状,把保险公司告上法庭。 他要的不是赌气,是一个公道。 法庭上,双方各执一词。 保险公司说,合同写得明明白白,你自己签字,怨不得别人。 刘先生说,我买的是储蓄,不是骗局。 业务员从头到尾,没说过一句“不返本”“价值归零”。 法院没有和稀泥。 一审、二审,层层审理,句句都扎在理上。 法律写得清清楚楚:消费者有权知道真实情况。 经营者不得隐瞒、不得误导、不得只说好话,藏起坑人条款。 法院查明,当年的业务员明明知道,刘先生是为了存钱。 却偏偏不告诉他,最关键、最致命的那几条。 不告知不返本。 不告知现金价值会归零。 不告知这根本不是他以为的储蓄。 正是这份刻意隐瞒,让刘先生做出了错误选择。 一审法院直接判:解除合同,退还全部保费,再加利息。 保险公司不服,提起上诉。 二审依旧认定:保险公司未尽到说明义务,合同理应解除。 只是考虑到,这些年保险公司已经返还过一部分年金, 最终判决,扣除已支付的四万多,保险公司再退还八万六千多及利息。 钱,没能全部拿回来。 但至少,大部分血汗钱,保住了。 这件事,看着是一桩保险纠纷, 其实,照见的是普通人最真实的无奈。 我们买保险,图的是安心,是保障,是风雨来时有处躲。 不是为了听花言巧语,不是为了被人绕进文字陷阱。 很多时候,我们不懂条款,不懂专业名词, 便把信任,全交给了那一张笑脸、那几句承诺。 可人心隔肚皮,文字藏机关。 嘴上说的是“储蓄”,合同写的是“消费”。 嘴上说的是“稳赚”,纸面上是“归零”。 你不看,不问,不较真, 最后吃亏的,只能是自己。 这世上,最靠不住的,就是轻飘飘的口头保证。 最靠得住的,永远是白纸黑字、清清楚楚、明明白白。 买保险之前,别着急签字。 多看看,多问问,多查查。 业务员说得再好听,也不如合同里那一行字实在。 承诺再动人,也比不上“明明白白消费”这几个字安心。 真遇上不公,也别怕。 保留证据,冷静面对,法律永远站在道理这一边。 普通人的钱,都是一分一分挣来、一毛一毛省下来的。 别让辛苦半辈子,最后只换来一场心寒。 愿每一份信任,都不被辜负。 愿每一份保障,都真的能护住一生。 你身边,有没有人被保险坑过? 欢迎在评论区说说你的经历,提醒更多人少走弯路。