AI的隐形雷管:一场可能引爆下一次科技危机

图表会看世界

2026-01-02 18:02:41

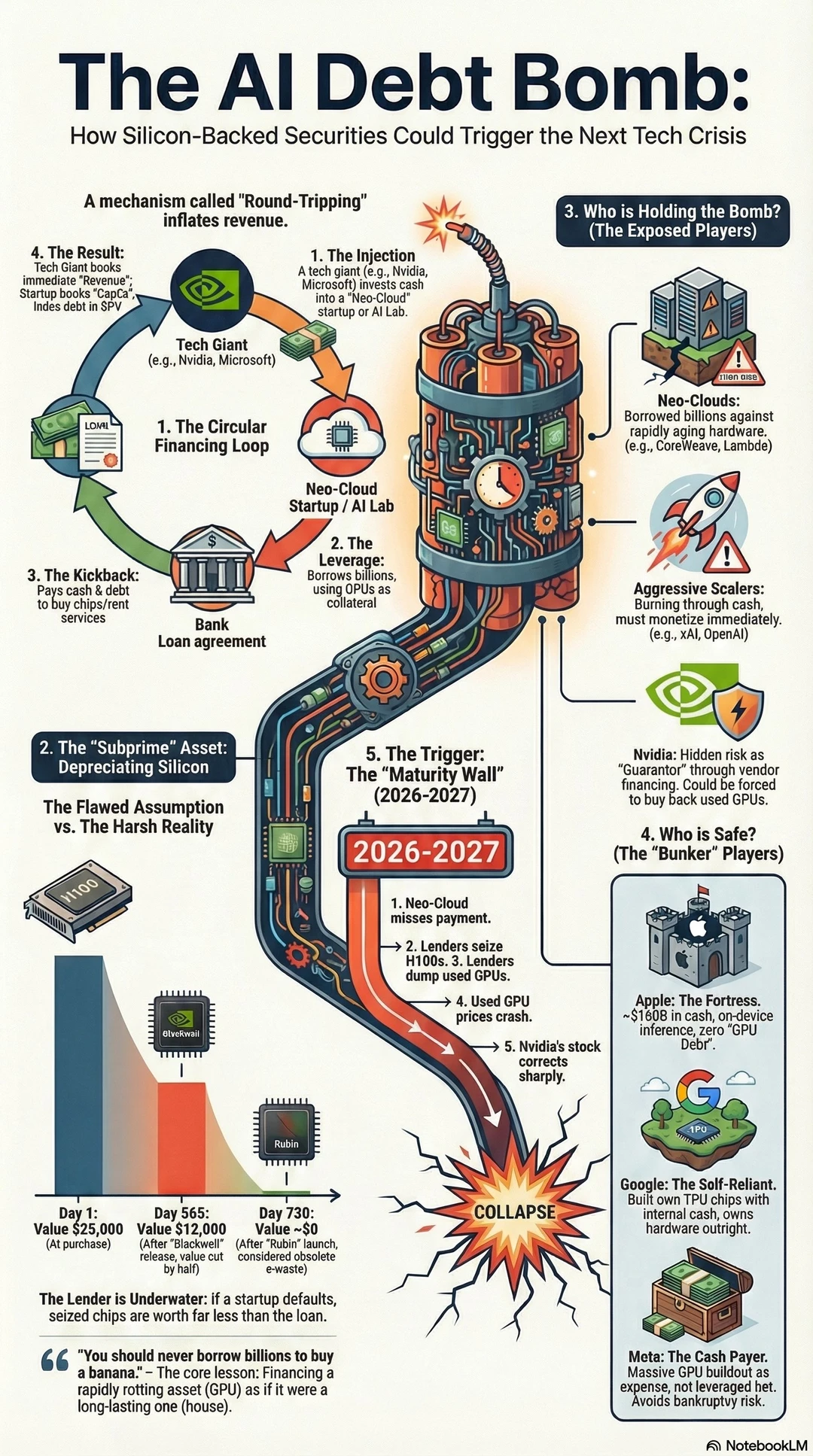

💣 什么是“AI 债务炸弹”

这张图讲的是一个被市场忽视、却正在不断累积风险的结构性问题。随着 AI 热潮爆发,算力不再只是技术资源,而被金融化、证券化,最终演变成一种高杠杆的债务循环。一旦增长放缓或硬件迅速贬值,这套体系就可能像定时炸弹一样失控。

🔁 循环注资:看似增长,其实是自我强化的幻象

故事从科技巨头向新型云服务公司和 AI 实验室注入资金开始。这些新云公司拿到钱后,并不是真正创造需求,而是立刻把资金用于采购或租用算力与服务,再把现金回流给最初的科技巨头。账面上,巨头获得了“收入增长”,新公司获得了“规模扩张”,但真实世界里并没有等量的新价值产生。

🏦 杠杆核心:用迅速贬值的芯片做抵押

这些新云公司为了扩大规模,向银行借入巨额资金,把高端芯片作为抵押物。问题在于,这些芯片不像房产那样保值,而是高度依赖技术代际。一旦新一代产品出现,旧设备的市场价值会急速下滑,抵押物本身正在腐烂。

📉 被忽视的现实:算力不是长期资产

图中用时间轴展示了一颗芯片从购买到“电子废料”的过程。短短一年多,价值可能从高峰跌到接近零。如果企业违约,放贷方接收的不是“资产”,而是一堆难以变现的旧设备。

⏰ 真正的引爆点:到期墙正在逼近

风险并非立刻爆发,而是集中在二六到二七年。当大量债务同时到期,如果收入无法覆盖还款,新云公司将出现违约。接下来,银行会抛售回收的二手算力,价格雪崩,连锁冲击整个生态。

🧯 谁在危险区,谁在避难所

高度依赖举债扩张的新云平台首当其冲。急于把算力转化为现金流的激进扩张者同样脆弱。相对安全的是以现金投入为主、不依赖外部杠杆的参与者,以及把智能更多放在设备侧、避免算力负债的体系。

🧠 真正的教训:不要把香蕉当成房子融资

图中一句话点破核心问题。快速贬值的算力,被当成长期稳定资产来融资,这是整个结构最危险的假设。一旦技术周期加速,这种错配就会被无情放大。

🌋 结语

这不是单一公司的问题,而是一种时代结构。当 AI 被包装成金融产品,增长看起来越漂亮,风险往往越集中。真正决定未来的,不是谁算力最多,而是谁最少依赖债务、最理解技术周期的残酷现实。

0

阅读:5