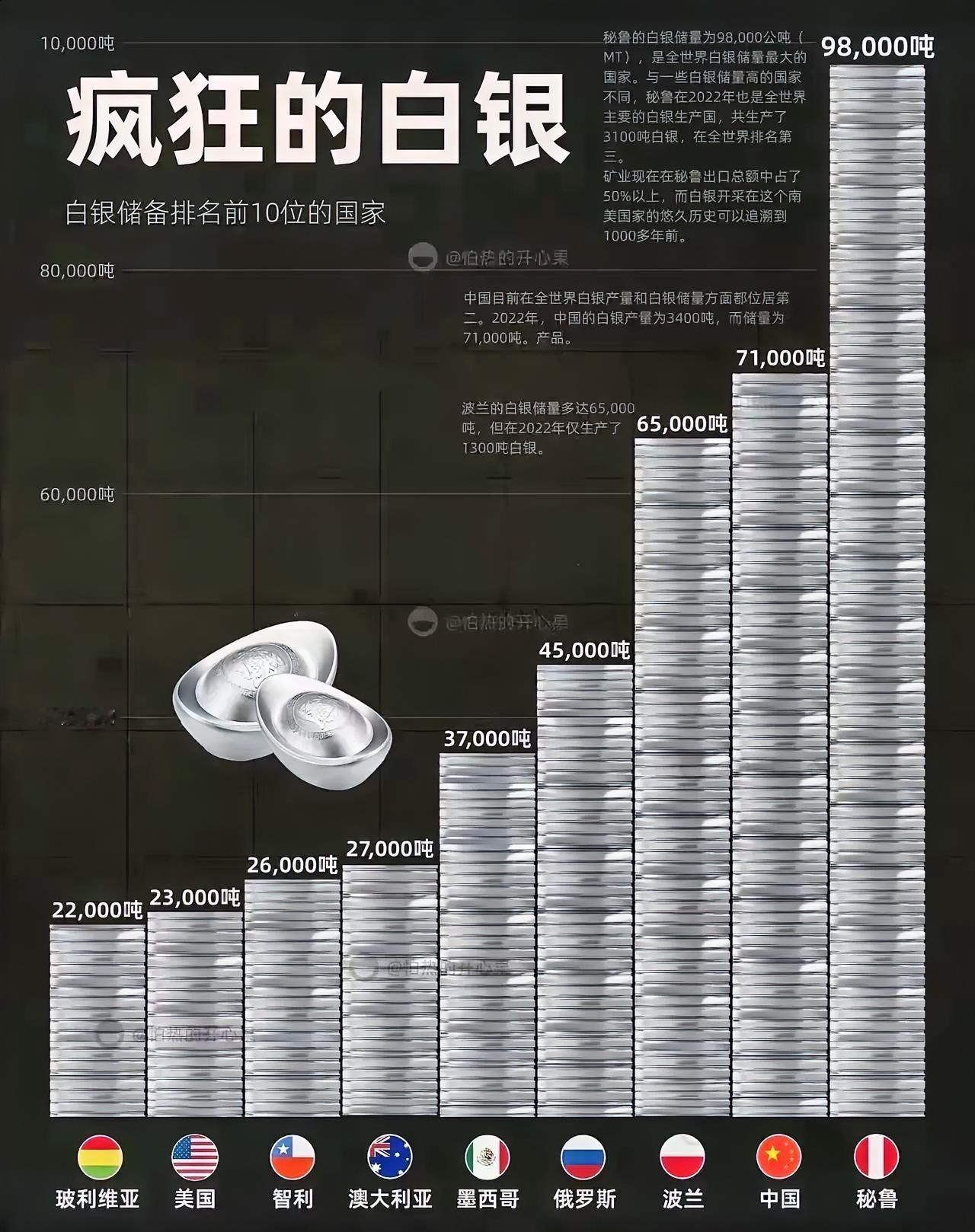

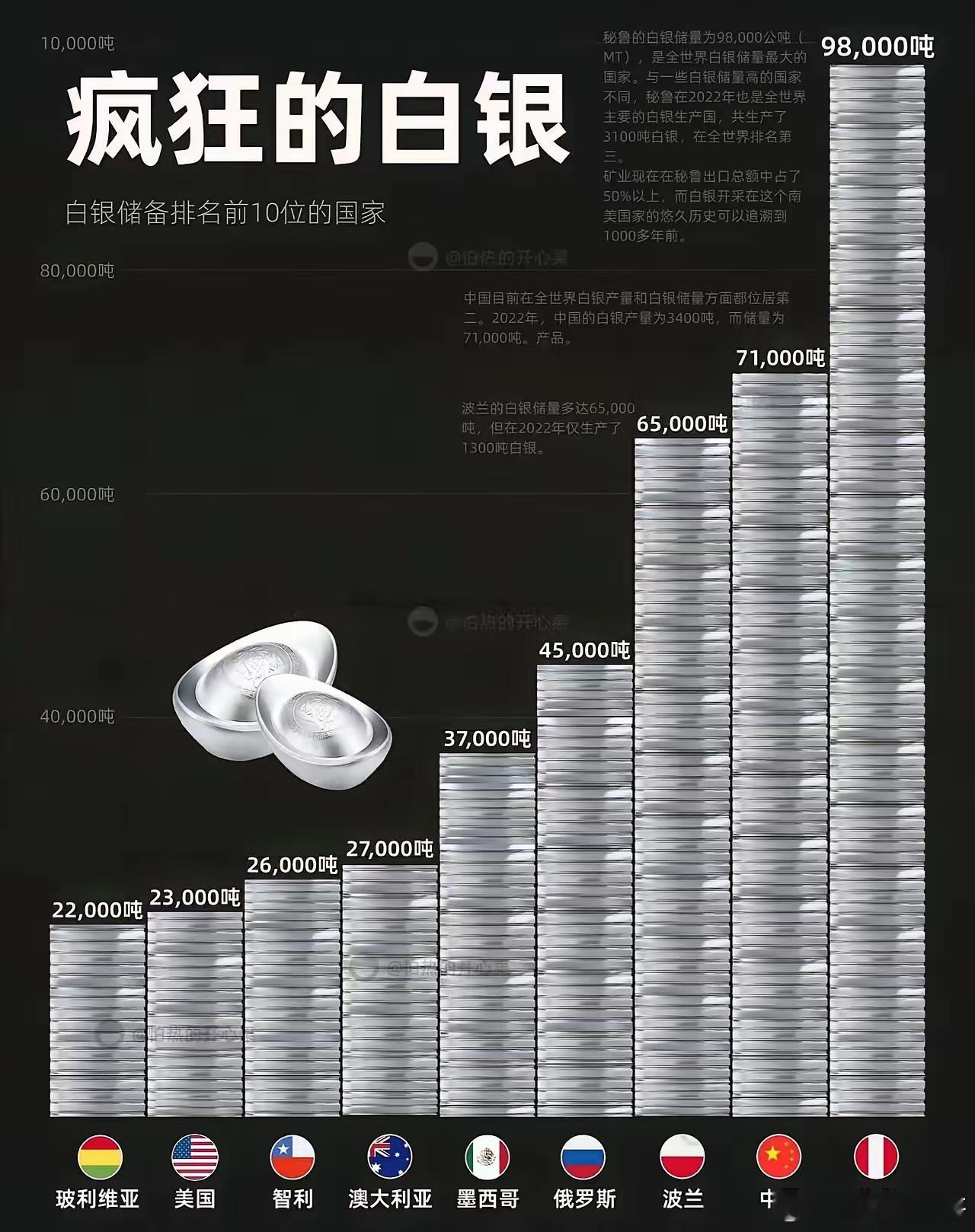

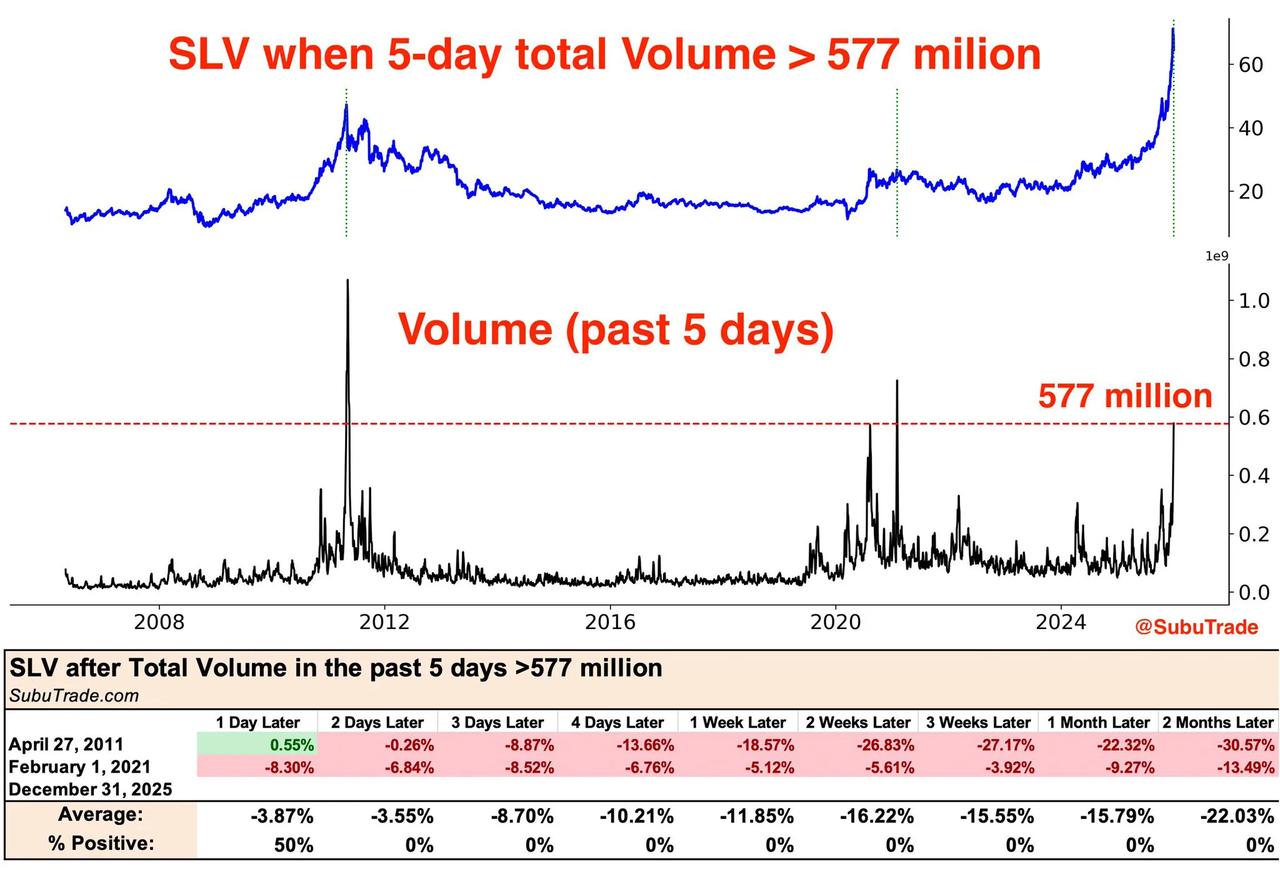

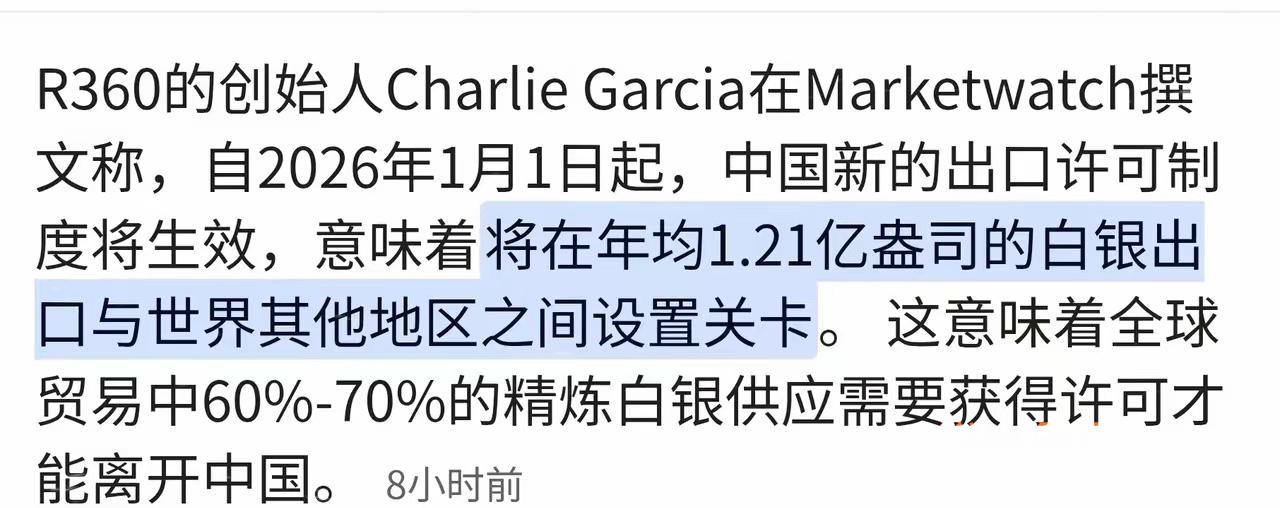

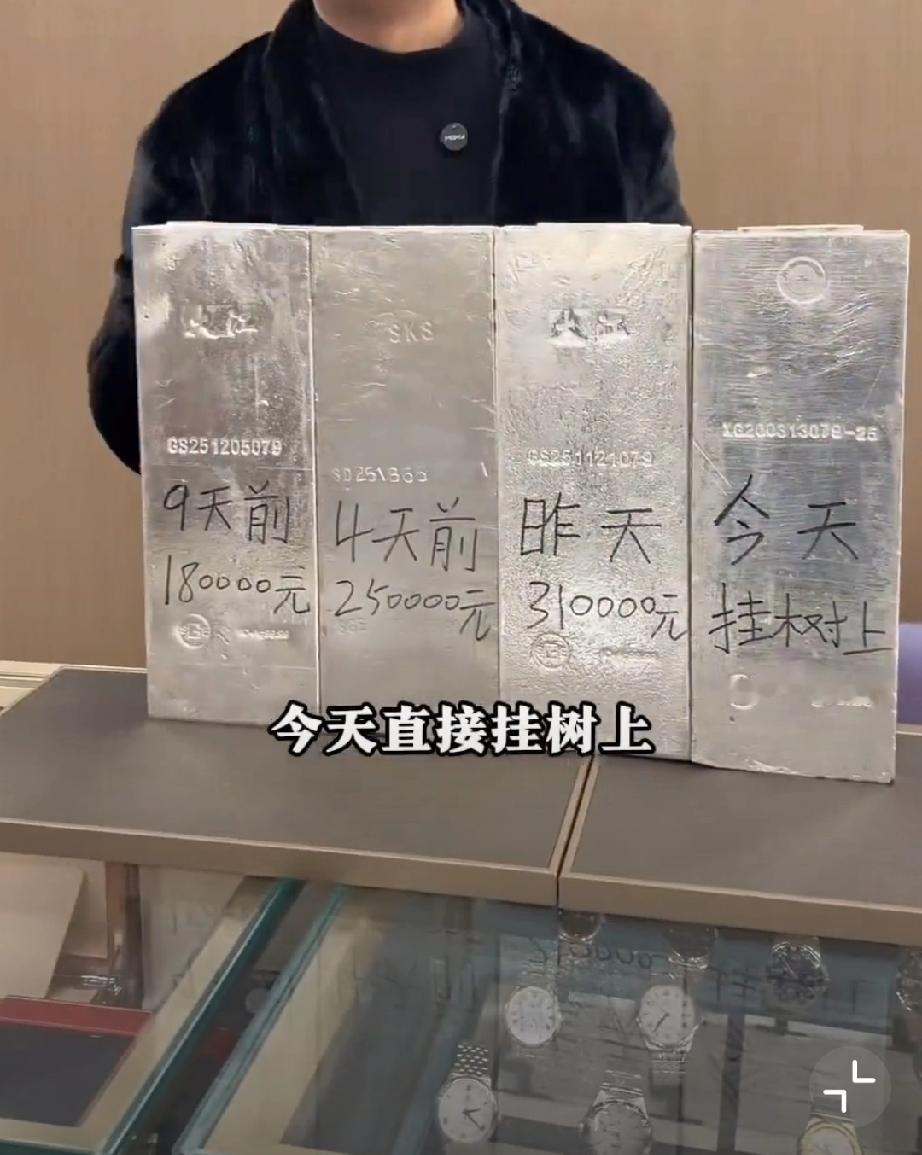

一剑封喉!中国白银管制锁死全球高科技命脉 谁能想到 决定芯片光伏生死的 不是石油 不是稀土 竟是不起眼的白银 当纽约还在炒72美元的纸面银价 上海实物银价已经飙到78美元 这不是数字游戏 是全球实物白银告急的血色警报 很多人还把白银当成老掉牙的贵金属,觉得无非是做首饰、当储备的玩意儿,压根没意识到这玩意儿早就成了现代科技的“命门”。咱们生活里离不开的光伏板、手机芯片、新能源汽车,少了白银根本玩不转,这背后全靠它三项“天下第一”的本事撑着——导电率最高、导热性最强、可见光反射率顶尖,这三项属性凑在一起,目前还没有任何金属能替代。 说白银决定光伏产业的生死,一点不夸张。现在全球都在搞能源转型,光伏板装机量蹭蹭往上涨,而光伏银浆是制造电池片的核心辅料,专门负责收集和传导光生电流。更关键的是,光伏技术正在从传统的P型电池向N型电池升级,HJT这类新电池的单位银耗量比老技术高出30%-50%,相当于每生产一块高效光伏板,要多“吃”不少白银。中国作为全球光伏组件产量占比超80%的核心生产国,2025年单光伏领域的用银需求就接近2万吨,占全球工业用银量的近30%,这么大的需求基数,直接把白银推上了战略物资的宝座。 芯片和电子产业更是离不开白银的“加持”。从5G基站的滤波器到手机里的微型电容器,再到高端芯片的封装环节,白银都以浆料、镀层的形式存在。在高频高速的信号传输中,白银极低的电阻率能减少信号损耗,所有精密开关和继电器的触点,为了防止氧化和电弧,首选材料都是银合金。就连新能源汽车,单车用银量也比传统汽车高出71%,从15克飙升到25-50克,电池管理系统、传感器里都藏着它的身影。可以说,没有白银,所谓的高科技产业就是空中楼阁。 中国这次的白银管制,被不少人误读成“突然收紧”,其实背后是早有布局的战略考量。真相是,中国对白银出口实行许可证管理的政策从2019年就开始了,2025年底的公告只是常规延续,只不过市场情绪过热放大了这种“收紧感”。真正的玄机在出口企业名单里,2026年获准出口白银的企业只有44家,这种精细化管理模式和稀土管控思路一脉相承,核心就是确保白银先满足国内产业安全需求。毕竟中国白银储量只占全球10%,产量也仅能满足国内60%的需求,2024年国内需求9428吨,供需缺口一直在扩大,自家产业都不够用,自然要把资源牢牢抓在手里。 全球市场的反应早就暴露了真相——白银市场已经连续五年处于结构性赤字,2025年全球需求量12.4亿盎司,供应量却只有10.1亿盎司,缺口巨大。COMEX纽约商品交易所的白银库存自2020年以来下降了70%,伦敦金库库存也降了40%,按目前的需求速度,部分地区的可用库存仅能维持30到45天。更讽刺的是,纸面白银和实物白银的交易比例高达356:1,意味着一盎司实物白银对应着数百份纸面合约,这种严重脱节让全球供应链变得极度脆弱,一旦有企业要求实物交割,整个系统都可能出问题。 有人批判中国的管制是“搞贸易保护”,这完全是没看到本质。美国早就把白银纳入“关键矿产清单”,深知其战略价值,而中国的管控本质是对全球资源失衡的合理应对。这些年美国在芯片等高科技领域对中国层层封锁,中国不过是利用自身在矿产冶炼环节的主导地位,打出属于自己的“资源牌”,就像之前对锑、钨的管控一样,都是对不合理技术封锁的回应。这种管控不是“一刀切”禁止出口,而是“可控放行”,既保障国内产业发展,又能在大国博弈中掌握主动权,何错之有? 特斯拉CEO马斯克对中国白银动向的批评,恰恰暴露了西方高科技企业的焦虑。他们习惯了低成本获取全球资源,一旦供应端被“流量控制”,就受不了了。但这正是全球产业竞争的新现实:谁掌握了关键资源,谁就掌握了未来产业的主动权。中国的白银管制,其实是给全球敲响了警钟——在供应链安全和技术主权日益重要的今天,关键矿产已经成为大国博弈的重要筹码。 那些嘲笑白银“不起眼”的人,现在该清醒了。这场白银引发的全球震动,本质是新旧产业格局交替下的资源博弈。中国的管控不是为了“锁死”谁,而是为了给自己的高科技产业留足发展空间,避免重蹈芯片被卡脖子的覆辙。毕竟在光伏银浆、电子银浆等高端产品领域,中国企业还在追赶,国产化率还有提升空间,守住资源就守住了发展的底气。 当上海实物银价远超纽约纸面价格,当全球库存告急,这场“白银战争”已经悄然打响。它告诉我们,未来的科技竞争,不仅是技术和人才的比拼,更是关键资源的争夺。中国的选择,是对自身产业安全的负责,也是对全球不合理竞争规则的重塑。 各位读者你们怎么看?欢迎在评论区讨论。白银 白银价格疯涨 黄金白银价格 白银市场行情 白银贵金属 白银趋势 黄金白银