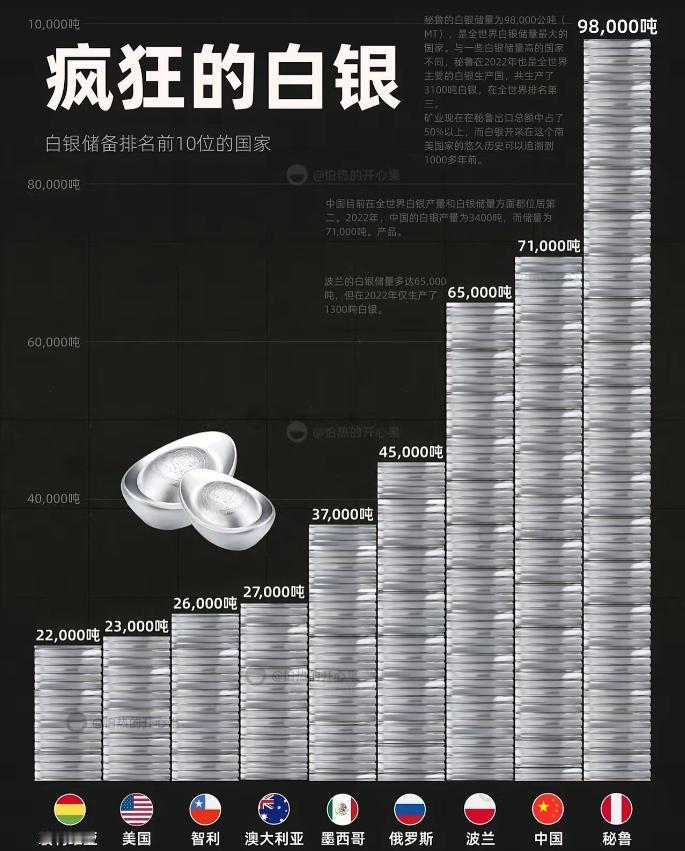

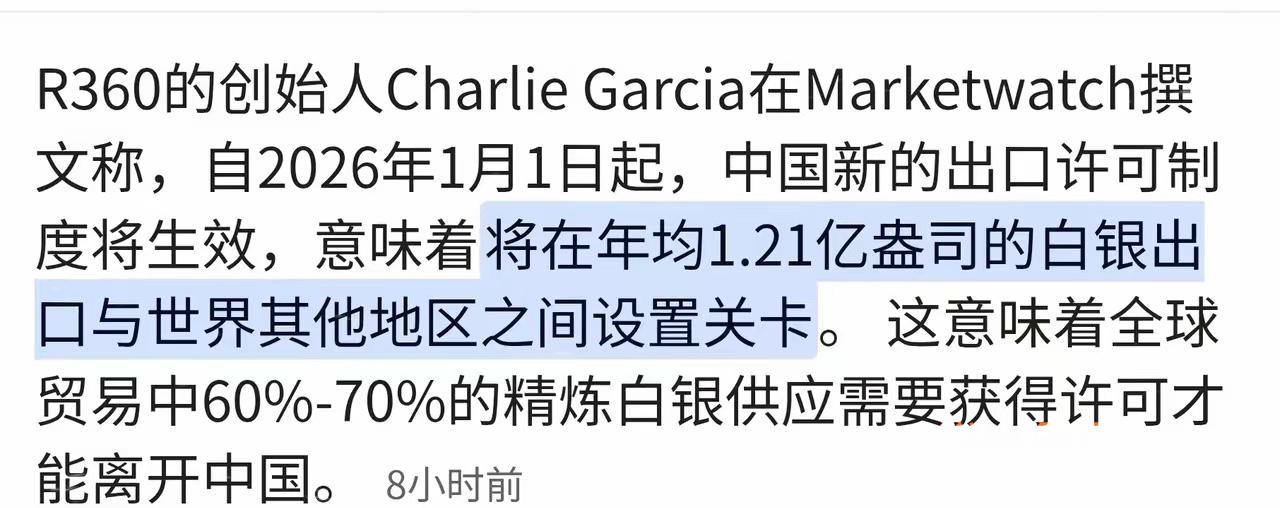

一剑封喉!中国白银管制锁死全球高科技命脉 可能有人觉得白银不就是做首饰、打银器的吗,其实现在它早就是全球高科技产业的 “命门级耗材”,中国这波出口管制一出手,直接让不少依赖白银的国外企业慌了神 —— 以前总听说国外在芯片、光刻机上卡咱们脖子,现在轮到咱们拿白银说话,这波反制够实在。 2026 年 1 月 1 日正式落地的白银出口新政,可不是简单的配额调整,而是直接把白银抬到了和稀土同级的战略物资高度,“一单一审” 的许可证制度卡得极严,没有足够产量和出口实绩的企业根本拿不到资质,连买家背景、用途都要一一核查,管控至少持续到 2027 年底。 别小看这小小的白银,现在的高科技产业离了它根本玩不转。光伏电站是全球清洁能源的主力,可不管是主流的 TOPCon 电池,还是更先进的 HJT 电池,都得用白银做的银浆传导电流,而且高效技术反而更费银,每 GW 光伏组件就要耗掉 10 到 20 吨白银。 2025 年全球光伏用银量已经占到总需求的 55%,彻底成了最大 “用银大户”。新能源汽车也一样,单车用银量是传统燃油车的两三倍,电池导电层、车载芯片、充电接口都离不开它,固态电池普及后耗银量还得暴涨。 更别提 AI 算力服务器和半导体,一台算力服务器机柜就要用 1.2 公斤白银,AI 芯片相关的白银需求一年能涨 30%,白银早就成了高科技产业的 “隐形基石”。 中国这波管制之所以能 “一剑封喉”,关键在于全球白银市场早就供需失衡,而中国的出口分量又实在太重。 全球白银连续五年供不应求,2025 年缺口就有近 3000 吨,中国新政一实施,预计全球年供应量还要再减 4500 到 5000 吨,2026 年的缺口可能直接冲到 7000 到 8000 吨。 更要命的是,白银大多是铜、铅、锌的伴生矿,想单独增产根本不现实,全球产量已经连续四年下滑,秘鲁的矿山因为罢工和资源枯竭减产 10% 以上,墨西哥直接把出口关税提到 15%,其他产国不是环保限产就是税率上涨,供给端根本补不上来。 国外高科技企业这下是真的坐不住了。欧洲的光伏企业本来就依赖中国的白银供应,现在不仅拿不到货,银价还被炒到了历史高位,2025 年现货涨幅超 90%,国际投行预测 2026 年可能冲到 60 美元一盎司。 以前银浆只占光伏组件成本的零头,现在已经飙升到 17%-20%,超过了硅料成为第一大成本,不少欧洲工厂已经开始减产,订单排期越拖越长。 美国的半导体企业更难受,他们 2025 年光白银粉末和薄片就消耗了 3200 公吨,现在一方面要应对中国的出口管制,另一方面还要等着美国 “232 调查” 的关税结果,双重压力下不少企业只能高价囤货,库存成本直线飙升。 最讽刺的是,不少国家之前还跟着美国把白银列入关键矿产清单,想搞供应链自主,结果现在发现根本绕不开中国。 美国约 67% 的相关白银需求依赖进口,印度、沙特这些国家虽然也想储备白银,可全球可流通库存早就告急,伦敦 LBMA 的库存连一天的清算需求都撑不住。 他们想找替代材料,可短期内根本不现实 —— 光伏银浆的替代技术还在研发,半导体和新能源汽车的用银环节暂时没有更好的替代品,只能眼睁睁看着中国掌握主动权。 而中国早就留好了后手,并不是自己捆自己的手脚。虽然国内光伏、电子产业也需要大量白银,近 40% 依赖进口,但头部光伏企业已经在推进 “少银化” 甚至 “无银化” 技术,激光转印、电镀铜等工艺正在量产,慢慢摆脱对白银的依赖。 同时国内企业也在通过套期保值锁定成本,像云南锡业这样的企业,2026 年专门预留了 565 吨白银的套期保值额度,应对价格波动。这波管制既是保护国内战略资源,也是给国内高科技产业争取转型升级的时间,可谓一举两得。 说到底,中国这波白银管制,精准掐住了全球高科技产业的 “七寸”。以前咱们在高端材料上总被别人卡脖子,现在终于用自己的资源优势扳回一局。 那些习惯了低价掠夺全球资源、又在技术上搞封锁的国家,这次算是真切感受到了 “卡脖子” 的滋味。这也告诉世界,供应链安全从来不是单方面的,想要合作就得拿出诚意,靠打压封锁终究是搬起石头砸自己的脚。