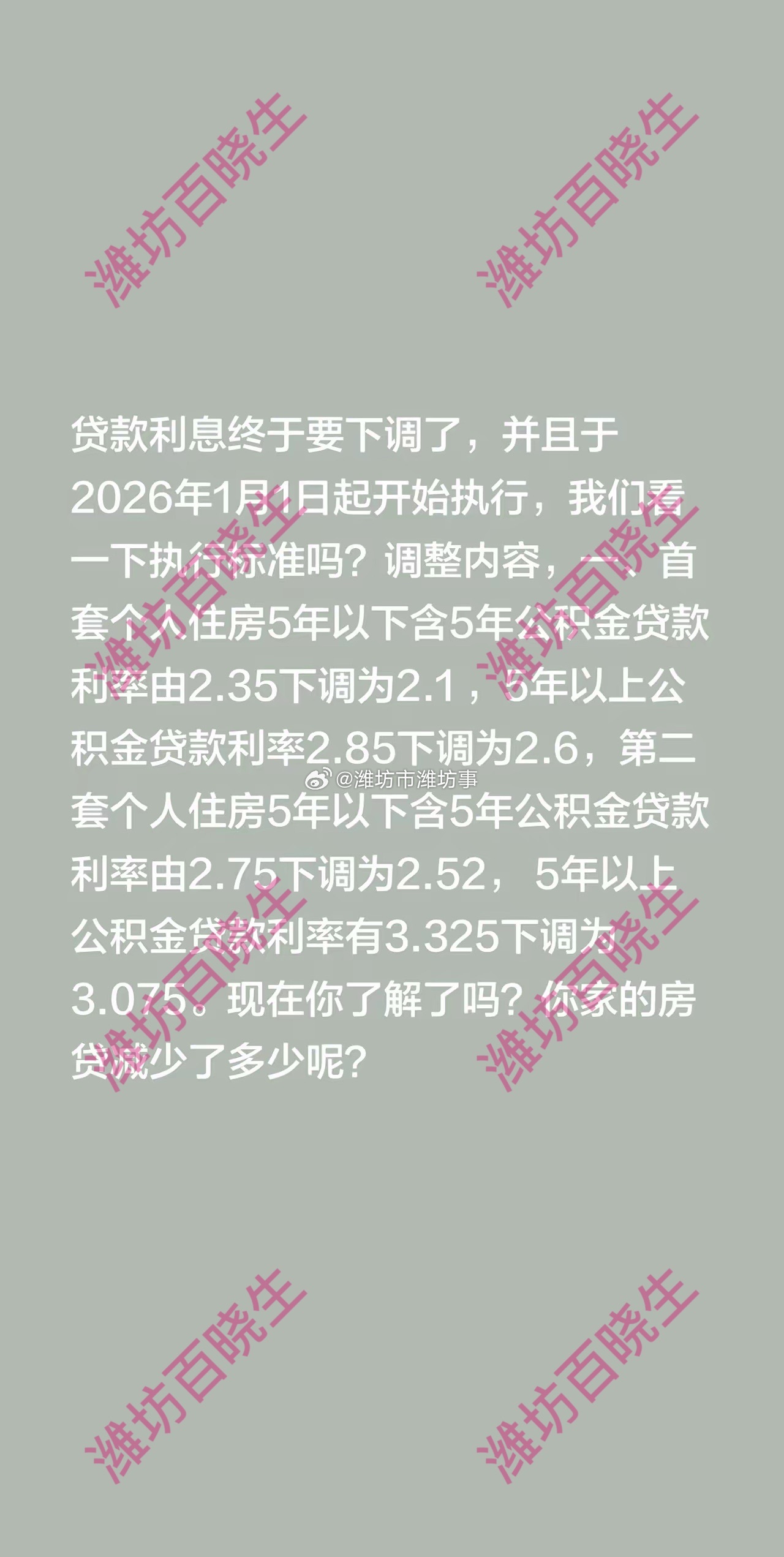

核心利好来袭!明年1月1日起,正式下调! 自2026年1月1日起,存量个人住房公积金贷款利率正式下调,不用抢不用拼手速。 这份福利源自2025年5月7日央行发布的官方通知,实打实的政策红利。 可能有人还没反应过来,这波下调到底能省多少钱?答案是真不少。 先把官方利率标准说清楚,避免大家看得云里雾里。 央行通知明确,此次利率统一下调0.25个百分点,调整后分两类期限。 5年以下(含5年)首套2.1%、二套2.525%;5年以上首套2.6%、二套3.075%。 这里要划重点,新贷和存量贷生效时间不同,别搞混了。 2025年5月8日后新发放的贷款,早就按新利率执行了。 而5月8日前发放的存量贷款,从2026年1月1日才正式调整。 最贴心的是“免申即享”,不用跑柜台办手续,系统自动更新。 郑州、嘉兴、延安等多地公积金中心已发通知确认这一点,省心省力。 用具体案例说话,更直观感受省下来的真金白银。 普通家庭贷款120万,30年等额本息,首套能省57100.85元。 二套更省,能少还59070.01元,平摊到每月压力骤减。 北京链家给出的100万贷款案例也很有参考性,30年首套省4.76万。 每月最低还款额从3680元降到3528元,少花152元买杯奶茶不香吗? 多子女家庭的福利力度更突出,政策倾斜很明显。 贷款156万贷30年,首套省74229.62元,二套省76789.24元。 这笔钱足够覆盖孩子大半年的奶粉钱或学费,减负效果拉满。 可能有人会问,这波下调只是单一举措吗?并非如此。 中指研究院陈文静分析,此举预计每年为居民省息超200亿元。 这是支持刚性和改善性住房需求的重要发力点,有深层考量。 当前房地产市场正逐步回稳,信贷数据已有积极变化。 2025年一季度房地产贷款余额增7500多亿,个人房贷新增创新高。 利率下调能进一步提振消费信心,巩固市场回稳态势。 更关键的是,这背后是一整套房地产融资制度的协同发力。 国家金融监管总局李云泽透露,城市房地产融资协调机制在扩围。 商业银行审批的“白名单”贷款已达6.7万亿元,保障1600多万套住宅。 保交房有了坚实支撑,购房者的合法权益更有保障。 值得注意的是,公积金改革的红利不止利率下调这一项。 住建部2025年11月通报,12个试点城市已落地更多新规。 深圳能提取公积金付首付,还取消了异地购房提取的户籍限制。 杭州无房职工租房提取比例提至80%,多子女家庭可全额提取。 截至2025年12月中,全国273个城市调整政策,盘活资金超3200亿。 800多万缴存职工受益,公积金真正回归住房保障本源。 这些政策组合拳,精准瞄准了老百姓的住房痛点。 不管是买房首付压力大,还是租房开支高,都有针对性解决方案。 深圳的王先生就是受益者,用15万公积金余额付了首付。 还顺利申请到80万贷款,月供比商贷少1200多元,线上办理3天到账。 对于存量贷款家庭,还有几个实用提示要记牢。 不用主动申请调整,1月起还款账单会自动按新利率计算。 若对明细有疑问,可查当地公积金官网或打12329热线。 也能去线下服务大厅,或通过官方客服核实,渠道很畅通。 国海证券夏磊指出,公积金贷款本就比商贷有利率优势。 此前数据显示,公积金利率比同期商贷低0.85到1.2个百分点。 此次下调后,这种优势更明显,进一步降低购房成本。 从本质上看,这波政策红利体现的是民生导向。 不是空洞的口号,而是实实在在落到每个家庭的账单上。 对于背负房贷的打工人来说,每月少还的钱都是幸福感。 可以多给孩子买些绘本,或是全家改善下伙食,都是小确幸。 而房地产市场的平稳发展,也能为经济增长提供稳定支撑。 这种民生与发展的双赢,才是政策的核心价值所在。 最后要提醒的是,各地政策落实可能有细微差异。 建议大家多关注本地公积金管理中心的官方发布。 及时了解最新福利,把政策红利用足用好。 2026年的这份开年红包,是给房贷族的定心丸。 也让我们看到,政策始终在努力解决老百姓的急难愁盼。 未来随着公积金改革的深化,相信还会有更多惠民惊喜。