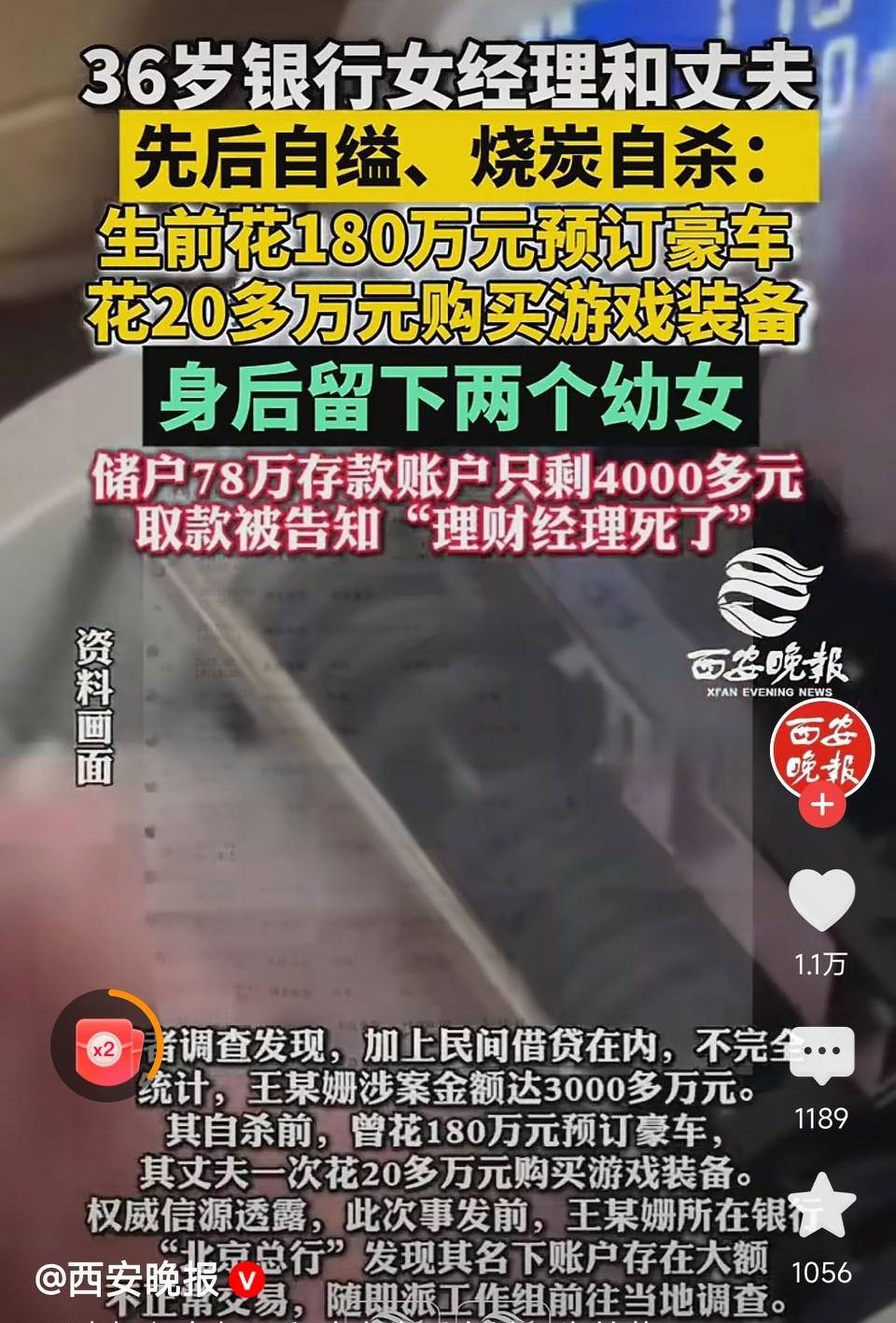

这起案件最荒诞的地方在于,在叙事逻辑里,钱在银行丢了,银行似乎只是个“路人”。受害人丽丽的80万存款,在存入一个月后就被理财经理王某姗暗中操作,反复购买理财、赎回,甚至直接转给陌生人。更绝的是,得到的回复称“暂无法认定存在违规行为”。这是一个极其幽默的逻辑,一个理财经理能长达数年、跨越多个账户、涉及数千万资金进行非法划转,甚至连客户的预留手机号都能改成自己的,而银行的内控系统居然全程“静默”。如果这都不算违规,那只能说明该银行的制度设计本身就是为了方便犯罪分子“如履平地”。储户丽丽反映,自己办的业务有短信,王某姗偷转的钱就没短信。这难道是银行短信系统具备了“人工智能”,能自动识别哪笔钱是“主人要用的”,哪笔钱是“经理要偷的”?这种精准的防风险绕开机制,让所谓的金融安全成了一个笑话。在银行眼里,有钱客户是“上帝”;但在出了事的银行眼里,客户是“法盲”,经理是“死人”。王某姗和丈夫双双自杀,案件撤销,这本应是刑事责任的终结,却不应成为银行甩锅的借口。现在摆出的姿态是:“人死了,钱丢了,你去告鬼吧,或者去法院排队打那遥遥无期的民事官司。”银行在享受着理财经理带来的业绩报酬、利用银行信誉背书吸引储户存款时,王某姗是“优秀的白金卡管家”;当她挪用公款、非法集资、挥霍无度时,她仿佛瞬间成了银行的一个“租客”,其行为与银行无关。这种“利益归我,风险归你”的傲慢,是金融信用崩塌的开始。对比之下,不得不看看国际上通行的“严格责任”原则。信托责任高于一切。澳大利亚规定,对于未经授权的交易,除非银行能证明储户存在严重的欺诈或极端疏忽(比如把密码写在卡背面并弄丢),否则损失由银行承担。在澳洲法律看来,王某姗作为银行员工,在办公室里、用银行系统操作,就构成了“表见代理”。储户不需要去证明王某姗有没有权限,银行必须为自己员工的职权行为负责。储户只要发现钱少了并报案,银行通常必须在规定期限内完成调查并返还资金,而不是让储户自己去打官司。新西兰银行业协会的准则同样严苛,如果资金是在储户不知情的情况下被转走的,只要储户没有参与犯罪,银行必须全额赔偿。就算嫌疑人自杀、刑事撤案,这也仅仅意味着“个人刑事责任”告一段落,而“银行的违约责任”依然稳如泰山。储户不需要等警察破案,因为钱是丢在银行的系统里。在美国,根据《电子资金转账法》和相关判例,如果银行雇员利用职务之便盗取储户资金,银行必须承担第一责任。储户只要证明自己没有合谋,银行必须先先行赔付,然后再由银行去追究雇员或保险公司的责任。你听过哪个美国储户因为经理自杀了就得自己去打几年民事官司的吗?英国法律强调“表见代理”原则。既然王某姗穿着行服、坐在办公室里、拿着银行的系统权限操作,在储户眼里她就代表银行。银行必须为雇员的所有职权行为负责。如果发生此类案件,英国监管机构会直接开出天价罚单,让银行赔到“肉疼”,从而倒逼其加强内控。在这些国家,逻辑很简单,银行是专业机构,掌握着系统权限和监控设备,储户是弱势个体,无法进入系统查验真伪。 如果银行不能保护资金安全,那它就不配叫银行,而应该叫“公共寄存柜”,且还是那种坏了锁不赔钱的劣质柜子。警方撤案是因为刑事主体消失,但这绝不代表银行的契约责任消失。储户把钱交给银行,建立的是保管与信任关系,而不是把钱交给王某姗个人。王某姗能够挥金如土买豪车、买游戏装备,每一分钱里都浸透着银行内控失效的脓水。如果每一次银行内鬼作案,都要储户通过漫长的民事诉讼去自证清白、去讨要本就属于自己的血汗钱,那么“银行”这两个字所承载的信用,也就随着王某姗的自缢,一起悬在了半空中。既然说“没违规”,那人们就得问问,一个能让千万存款凭空蒸发、让内鬼为所欲为的“合规系统”,到底是在保护储户,还是在保护家贼?