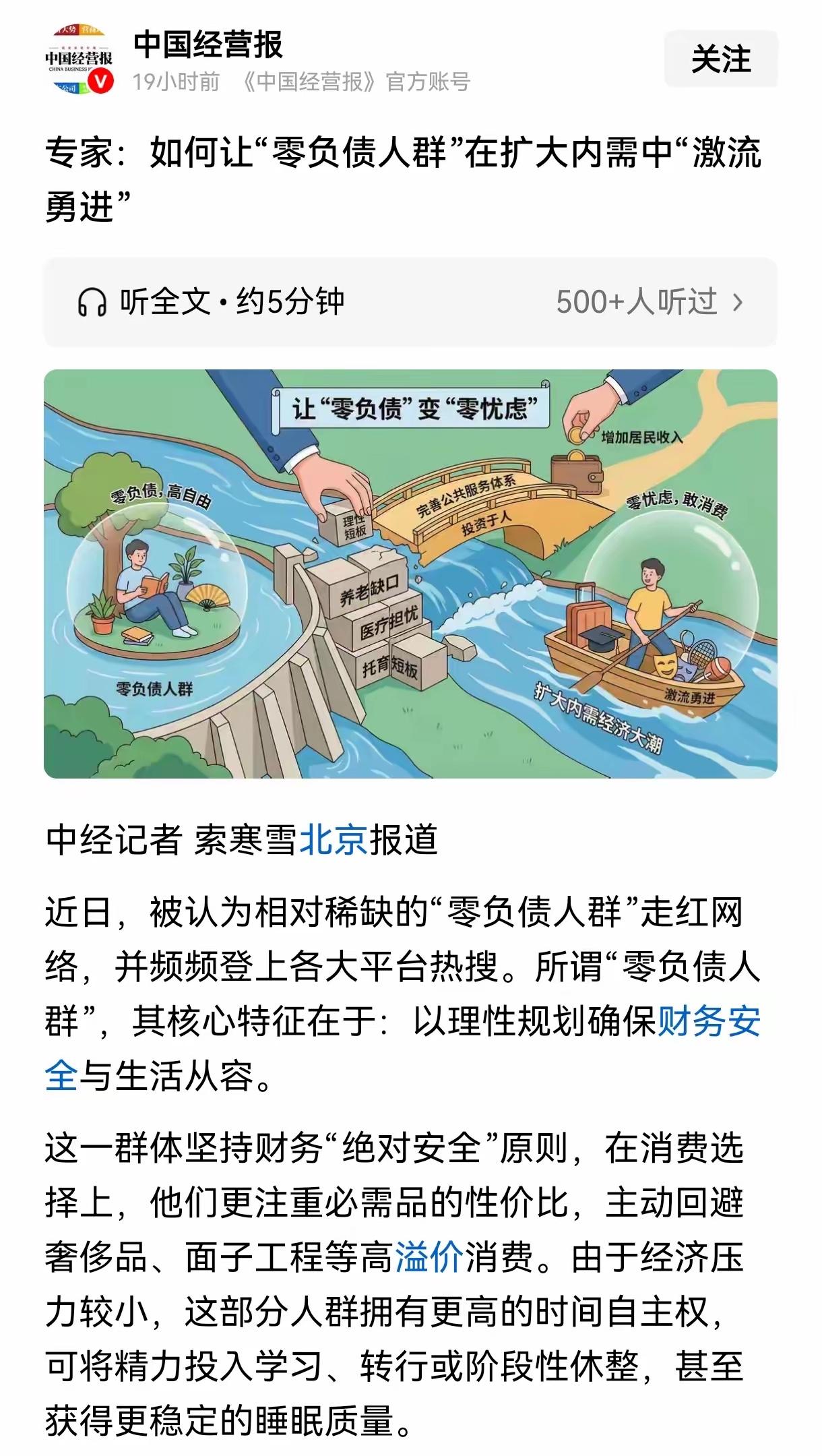

最近“零负债人群”成了热议话题,甚至被视作稀缺资源,不少观点认为撬动这部分人群的消费意愿,能有效扩大内需。这个视角听起来新颖,却总感觉经不起细细推敲。因为当一个经济体开始把消费提振的希望,寄托在“没负债的人”身上,本质上就说明,当下真正敢花钱、能消费的群体,已经寥寥无几。而消费市场的持续不振,从来都不是单一群体的选择,而是全社会大多数人消费心态集体转变的结果。 青年经济学者张浩平在文章中给出了零负债人群的核心画像:这类人极致追求财务安全与生活从容,不背房贷、不借消费贷,消费上极度理性,坚决回避高溢价、面子型的消费,相比物质堆砌,他们更看重时间自由与精神层面的需求。 记者走访的零负债人群案例,也印证了这一特征:有人主动放弃买房计划,实现零负债后,把精力和资金都投入到盆景、扇子的收藏中;还有一位曾在超一线城市大厂任职的游戏设计师,选择离开大城市,投身非遗产业创业,即便实现了零负债的财务状态,对未来的收入预期依旧保持着十足的谨慎。 文章里引用的一组数据尤为关键:全国90后群体中,仅有约13%的人处于无负债状态,而年轻人的信贷渗透率,已经高达86%以上。一边是极少数的零负债者,一边是绝大多数被债务裹挟的年轻人,两组数据的对比,也道尽了当下的消费现状。 而张浩平说的一句话,更是精准点出了问题的核心:只有让零负债人转化为零忧虑人,消费意愿才有可能真正提升。 其实从本质来看,“零负债人群”这个概念,本身就带着很强的吸睛属性。舆论讨论的核心,从来都不是真的指望这一小部分人,能扛起拉动内需的大旗,而是借着这个概念,呼吁两件更根本的事:一是实实在在提高居民的收入水平,二是持续完善社会保障与公共福利体系。这也正是近期频频被提及的政策核心——投资于人,提高养老、托育、医疗等民生领域的投入比重,通过筑牢公共服务的底线,增强居民对未来的确定性预期,唯有如此,才能从根源上改善整体的消费大环境。 回到这个话题本身,有两个核心问题,值得我们深思。 第一个疑问:零负债,真的等同于有消费能力吗? 现实里我们不难发现,很多零负债人群,并非因为收入丰厚、财务宽裕才选择无债一身轻,恰恰相反,他们是对未来的不确定性极度敏感的一群人。他们不买房、不贷款、不扩张消费,这份“零负债”的背后,不是乐观的底气,而是深入骨子里的风险厌恶。在这种心理状态下,即便推出更低的利率、更便利的金融消费工具,也很难真正改变他们的消费行为,毕竟他们的核心诉求是“避险”,而非“消费”。 第二个问题:把消费希望寄托在零负债人群身上,本身就带着一种退而求其次的无奈。 过去拉动消费的逻辑,是通过适度加杠杆,让有需求、有潜力的人提前消费、扩大消费,可如今这条路显然已经走不通了。于是大家退一步想,能不能去激发那些“不背债、有结余”的人多花钱?但这从来都不是“扩容”的逻辑,不是从根源上解决消费疲软的核心问题,更像是整体消费结构难以改变时,做出的一种局部微调,治标,却不治本。 文章中还提到一个观点:服务消费或许比大件商品消费,更容易撬动零负债人群的消费意愿。 这个判断在消费结构上是成立的,但它有一个必不可少的前提——人必须对未来有稳定、可预期的安全感。如果一个人对自己的收入增长、养老保障、医疗开支、子女教育,全都充满了不确定性,那他即便愿意进行服务消费,也只会选择低频次、低价格、可以随时中断的消费项目,这样的消费模式,根本无法形成对内需的持续拉动。 所以说到底,这篇关于零负债人群的讨论,真正的价值不在于研究“如何让这群人多消费”,而在于它无意间戳破了一个当下最真实的现实:如今的中国居民,整体已经被债务压力和未来的不确定性,压得喘不过气了。 想要真正提振消费,第一步从来都不是挖空心思研究“谁还能再多花点钱”,而是先做好“化债”这件事,尤其是缓解普通人身上的个人债务负担。但这还远远不够,化解债务只是基础,如果居民的收入增长始终跟不上预期,如果养老、医疗、教育这些社会保障体系,无法给大家的未来稳稳托底,那么不管是身负债务的人、零负债的人,哪怕是钱包相对宽裕的人,最终都会不约而同地选择谨慎消费、收紧开支。 当整个社会都开始讨论“如何让不欠钱的人多花钱”,就足以说明,当下我们需要解决的,从来都不是消费的技巧、消费的花样,也不是找到某一个“潜力消费群体”,而是要直面问题的本质——收入增长、债务化解、稳定预期。这三件事,才是激活消费的根本,也是让所有人敢消费、愿消费的核心底气。 大家有什么观点,可以在评论区内留言讨论。