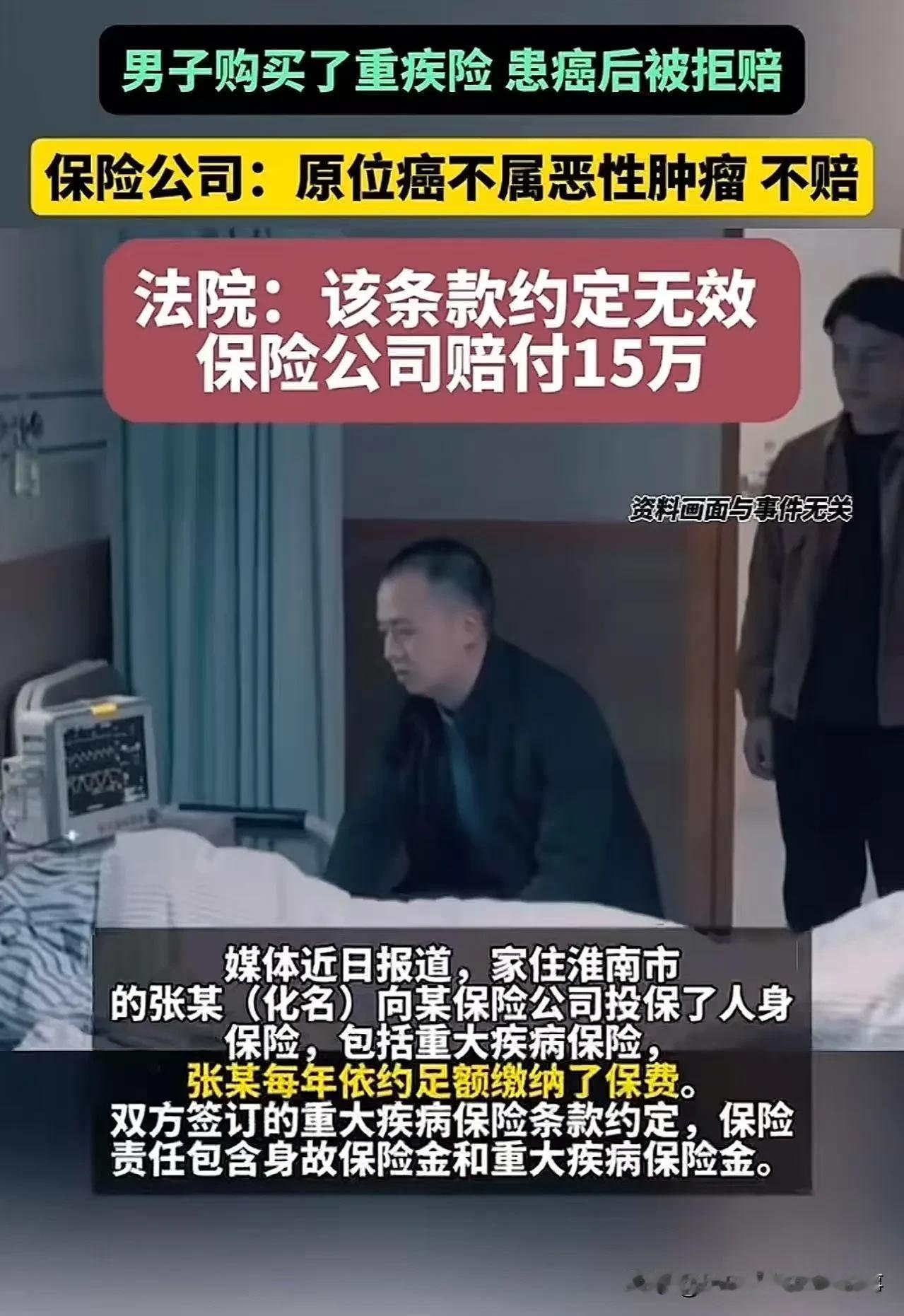

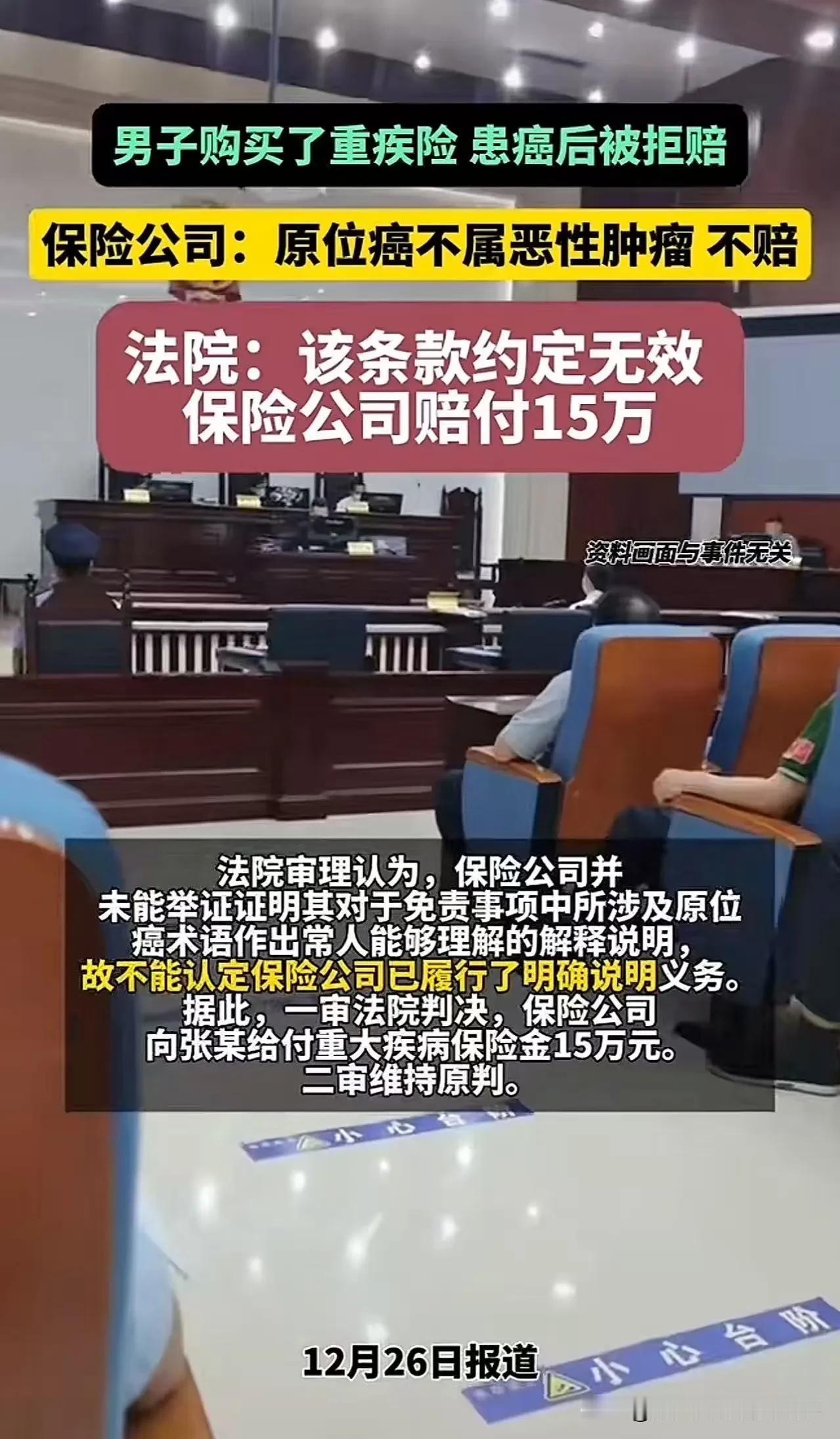

法院最终判决保险公司赔付,核心原因是免责条款未履行明确说明义务,而非原位癌绝对不属于理赔范围。 从行业规则和法律层面看: - 医学上原位癌属于“癌前病变”,部分重疾险会将其列为“轻症”单独保障(给付基本保额的25%左右),但也有产品明确将其排除在“恶性肿瘤——重度”之外 ; - 关键争议点在保险销售环节:根据《保险法》,免责条款需以明显方式提示,且要向投保人作出“常人能理解”的解释,否则条款无效 。案例中保险公司未举证说明已讲清“原位癌不赔”的含义,法院因此认定免责条款失效,判决赔付15万元 。 网友吐槽的“投保时啥都赔,出险时这也不赔”,本质是投保人与保险公司的信息不对称——专业条款中的医学、法律概念若未被清晰解读,投保人的合理期待就容易落空。 素材来源于网络,侵权删除。