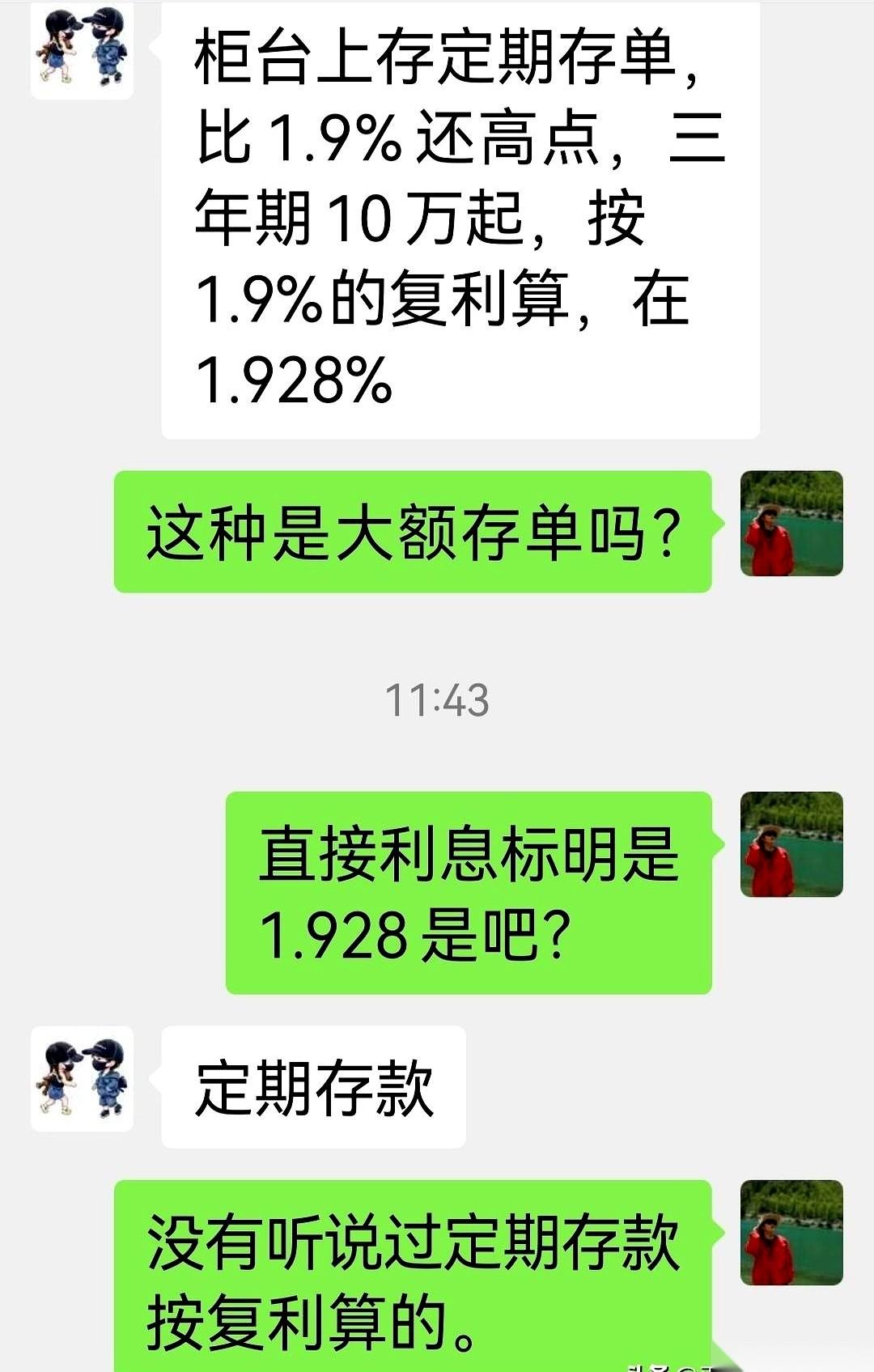

不要过度存钱。 这话听着像劝人乱花钱?纯属误会!咱说的“不要过度”,是别把钱当祖宗供着,一分不花死存银行,最后反而让钱变成“死钱”,自己还遭了罪!身边太多老一辈的例子,省吃俭用一辈子,菜买打折的,衣服穿十几年,生病舍不得去大医院,攒下的钱存在银行,看似数字没少,实际购买力却一年年缩水——十年前存10万还能付个小房子首付,现在连个卫生间都买不起,这不是白忙活一场吗? 历史早把账算得明明白白!上世纪90年代的通胀潮,一年物价涨14%,银行存款利率才7%,存10000块一年下来,实际亏了700块,相当于白干一个月!还有2008年之后,央行多次降息,活期存款利率最低跌到0.35%,而CPI(居民消费价格指数)常年在2%左右徘徊,钱存银行就是“慢性缩水”!那些抱着“存钱才安心”的人,忘了钱的本质是用来改善生活、创造更多价值的,不是用来躺在账户里吃灰的! 更可惜的是,过度存钱往往会错过改变命运的机会!我爷爷那辈,90年代单位分房,他手里有5万块存款,却舍不得掏3万买产权,非要存银行吃利息,结果后来房子市场化,当年3万的房子涨到现在100多万,他肠子都悔青了!还有个远房亲戚,2010年手里有20万,本来能付个县城房子的首付,却怕风险全存了定期,现在房价翻了3倍,存款连本带利才30多万,不仅没追上房价,连孩子留学的学费都凑不够,这就是过度存钱的代价——看似守住了当下的钱,却丢了未来的可能性! 这里必须掰扯三个硬核知识点:第一,通胀是“隐形小偷”,长期来看,温和通胀是经济常态,钱的购买力会逐年下降,只靠存款根本跑不赢通胀;第二,机会成本不可忽视,把钱都存起来,就意味着放弃了投资自己、买房、创业等能让财富增值的机会,这些机会一旦错过就很难再回来;第三,合理的资产配置才是关键,不是不存钱,而是要留足应急资金(一般是3-6个月生活费),剩下的钱可以用来提升技能、改善居住条件,或者配置稳健的理财、优质资产,让钱“活”起来! 你身边有没有过度存钱反而吃亏的例子?如果手里有一笔闲钱,你会选择全存银行,还是用来投资自己或配置资产?还有个问题,你觉得应急资金该留多少才合适,既能应对风险又不浪费机会? 过度存钱不是节俭,是对财富的误解,更是对生活的辜负!节俭是美德,但抠门到牺牲生活质量、错过发展机会,就是本末倒置了!钱是为人服务的,不是人被钱绑架——该花的钱要花,比如健康投资、教育投资、改善生活的钱,这些钱花出去能换来更高的幸福感和未来的回报;该存的钱要存,但不能死存,要让钱发挥最大价值。 那些觉得“存钱越多越安心”的人,不妨算算通胀账、机会账,别等老了才发现,自己攒下的钱没扛过岁月,反而耽误了一辈子的生活质量。适度存钱,合理花钱,让钱为自己的人生赋能,这才是最聪明的选择! 各位读者你们怎么看?欢迎在评论区讨论。