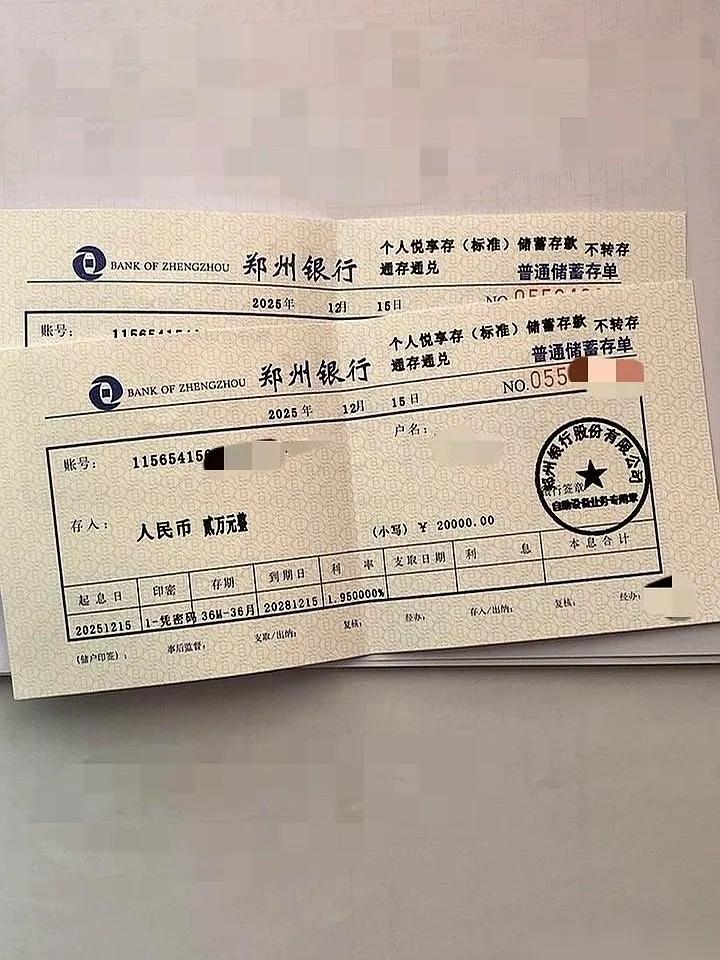

今天去银行,差点没给我气笑了。 三年期,1.95%。 这,已经是工作人员拍着胸脯跟我保证的,“顶天”的利率了。 我抠抠搜搜攒了一年的钱,就为了等一个“高点”,结果等来了个寂寞。 五年期的? 想都别想,没了。人家直接告诉我,现在根本没这个产品。 我不死心,问那20万起存的大额存单呢? 有是有,但利率还不如我这个三年的。 网友表示:我们这边有三年期1.95%的利率,但是必须是二十万起存,是莱商银行。 有人说本来2万想存邮政,一年1.3,想想算了,到保险公司买了个10年的分红险,一年2万,率利2.98。 0利率也要存银行,负利率就买保险柜放家里,没保障不敢花呀,宁可死了钱没花完,也不能人还在钱没了! 你上当了,在买点一瞬间,就亏了百分之十几。本金都没了。然后,保单现金价值,要很多年才能到回本。 12月以来,银行人的朋友圈早已开启“刷屏模式”,一边是中小银行客户经理吆喝着“新资金专属1.9%利率”,一边是国有大行员工推送着“财富管理专属服务”。其实2026年银行“开门红”这场年度金融大戏早在10月份已拉开帷幕。 股份制银行则采取“中庸策略”,仅个别分行小幅调整利率。浦发银行石家庄分行将3年期定存利率从1.55%调至1.75%,江苏银行上海分行同步上调至1.85%…… 最热闹的当属城商行和农商行,它们成为高息揽储的主力军。杭州银行12月初上调利率,20万元起存的新资金3年期定存利率达1.9%,非新资金则为1.8%;盛京银行推出“特色享存”产品,1万元起存1-3年期利率分别为1.65%、1.75%、1.85%,100万元起存3年期利率更是冲到1.9%;吉林银行的“吉享存A款”堪称“性价比之王”,1000元起存3年期利率就达2.0%,较此前上浮25个基点。此外,杨凌农商银行、威海银行等也纷纷跟进,部分村镇银行1年期特色存款利率甚至高达2.2%。 各位大爷大妈可要注意,银行存款上限保险50万是包含利息的。如果中小银行破产了,而你的存款超过50万,可就要大亏了。个人存款不超过40万肯定没问题。 作为一个门外汉的认知是,第一,经济下行阶段,天上一般不会掉馅饼。第二,如果真的掉下来什么,陷阱一定比陷阱多。第三如果真的有馅饼掉下来,那也轮不到牛马,也接不住。。 要清醒明白一点,这些定期存单不是银行的定期储蓄存单,而是理财性质的定期存单,属于风险与利益共担,且不能提前支取的。如果是定到储蓄存单,谁会转让?(需要资金完全可以提前支取,只是按活期利率计算即可) 5年前大额存单4.18,2年前3.18,现在大额存单1.8,存款利息越来越低了。 邻居1970的兵,党员,事业单位,双职工,月退休金18000元,今天看到他穿的是旧军服,和单位发的制式工作服,皮鞋,不打牌,不抽烟,不旅游,你让他怎么花钱。