钛白粉行业正经历深度重构,呈现三大特征:产能过剩加剧、出口结构转型、技术升级加速。龙头企业凭借资源控制与工艺创新优势,在激烈竞争中持续领跑。

核心企业格局:

$龙佰集团 sz002601$ :氯化法工艺全球领军,钛矿自给率达65%,产能全球第一,并切入军工航空领域。

$钛能化学 sz002145$ :硫酸法成本控制标杆,西北基地具备低采购成本优势,配套光伏制氢项目。

$钒钛股份 sz000629$ :钒电池电解液纯度达99.9%,全球最大钒产品供应商,储能订单额超15亿元。

振华股份:绿色工艺探索者,固废利用率达95%,入选“无废工厂”试点。

金浦钛业:出口市场突围代表,东南亚与印度市场表现突出,但面临财务压力。

投资逻辑与风险:

核心逻辑:关注资源控制力(钛矿自给率)、技术溢价(氯化法专利)与新兴需求(固态电池材料)。

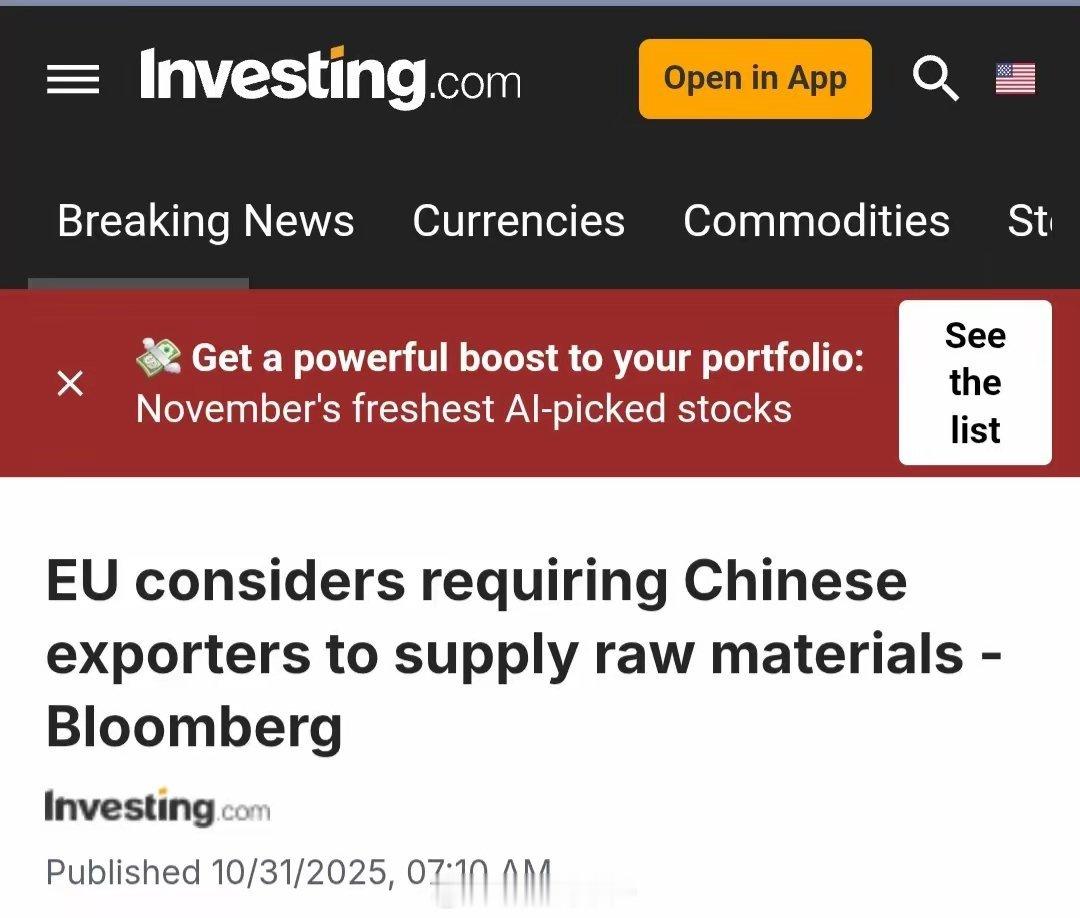

风险提示:行业产能过剩率或达25%,欧盟反倾销税增加出口成本,存在技术替代风险。

行业从“规模扩张”转向“技术攻坚”,具备资源、技术与客户优势的龙头企业,有望在新能源等高增长赛道中获得超额收益。当前或是布局产业链价值洼地的关键窗口。