超4500亿回流,刷新近十年纪录

最近一年的时间,我一直跟各位读者反复强调一个观点。随着美联储降息,以及央行执行适度宽松的货币政策,跨国资金将回流,股市会迎来上升周期。外管局刚公布的结售汇数据,再度印证了这个观点。资金回流正在愈演愈烈,行情在经过调整后,还将继续。

一、跨国资金回流创十年纪录9月份,结售汇整体顺差510亿美元,大概是3626亿人民币。来到了有史以来的高位区域。见下图。

结售汇主要分为经常项目和资本项目。经常项目反映的是外贸的结售汇情况,资本项目则反映外资对国内的投资。经常项目的顺差是639亿美元,大概是4500亿人民币,创近十年新高。资本项目是逆差121亿美元。

这对国内经济和资本市场会产生什么影响呢?

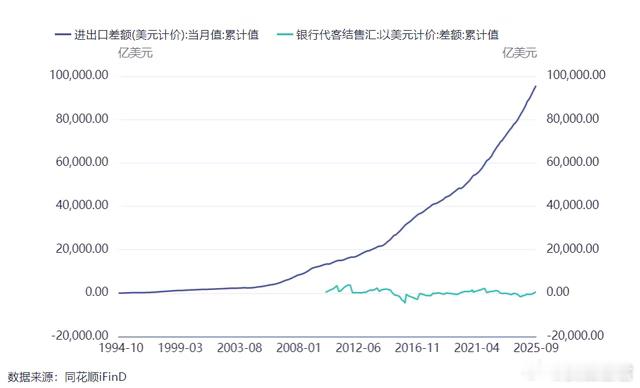

二、利润和现金流的区别从下图可以看出,在2012年以后,我国进出口差额都是大幅超过结售汇差额的。

这些年累计起来的话,结售汇的差额几乎为0,而进出口顺差接近10万亿美元。

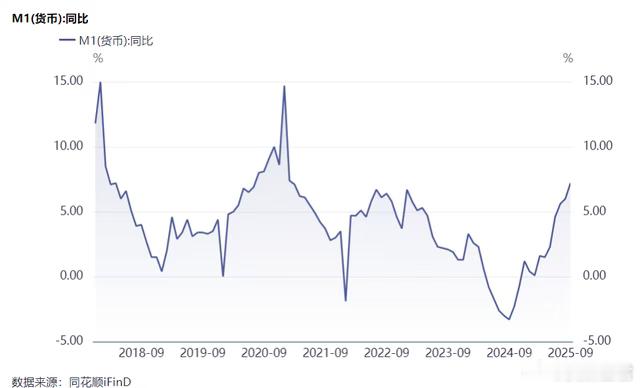

这就意味着我们卖出去了产品,但是钱没有回国,而是留在了海外。钱回没回过有什么差别吗?当然有差别!这就好比你做生意赚了100万,账本上记着利润是100万,可现金流这边却是0。这么一说,大家应该明白这中间的巨大差别了吧。其实制约国内经济的主要就是“账期”。一个是地方政府的账期很长,企业做完工程后,迟迟拿不到现金,于是就接不到新的项目,员工工资也是一拖再拖。第二个是地产公司和国企甲方的账期很长。房地产就不说了,本来就缺现金。咱们国内的项目往往是层层分包,越是到底层,话语权越弱,拖你几年不结账也是常事!第三个就是外贸上的账期很长。只不过最近几年外贸账期长主要是因为美联储加息,外贸企业就把资金放在海外吃利息。甚至很多有钱人还故意把资金流出去吃利息。这就导致国内资金不能被活化,也就是M1一直趴窝起不来。资金流转速度慢,经济是不可能走出通缩的。理解了这一层,你就知道地方化债偿还欠款,打通结账通路以及跨国资金回流有多重要了。今年以来,M1持续回升,但信贷数据很差。很多人看不明白M1是怎么起来的。现在应该明白了吧。

二、M1定买卖有句老话叫做M1定买卖。也就是说,M1回升往往伴随股市走牛。M1的拐点恰好就是去年9月。所以股市上涨一点也不意外。M1还有继续回升的空间,因为:1.美联储还将继续降息,并且停止缩表;2.中美博弈,中国反守为攻,中国输出确定性,美国输出不确定性,资金有回国避险的需求;3.央行实施适度宽松的货币政策,有意要引跨国资金回流。最近央行通过不断减少掉期点补贴引导资金回流。

所以,股市短期内可能会有阶段性调整,但牛市的大趋势还在。由于股市对资金的敏感性更高,所以率先走牛。而经济对资金的敏感度较低,因此我们还感受不到经济复苏。另外一种可能是,美联储降息的幅度不够大,使得国内利率没有跨过临界点(中性利率)。未来,随着美联储继续降息,国内经济的体感会逐渐好转。

三、外资卖债买股从外管局的数据可以看到,资本项目下的结售汇还是逆差121亿美元。

这其中证券投资逆差579亿人民币,直接投资逆差15.77亿人民币。

这就说明外资在抛售国内证券。证券主要是指股票和债券。那么外资在抛售股票还是债券呢?从10年国债利率的走势就能看出,外资在抛售债券。

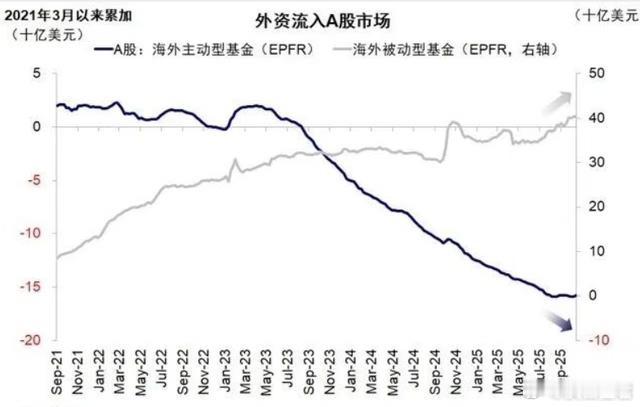

虽然北向资金的数据关闭了,但从EPFR的统计口径就能看到,主动基金流出速度已经很慢了,而被动基金已经在大幅加仓了。

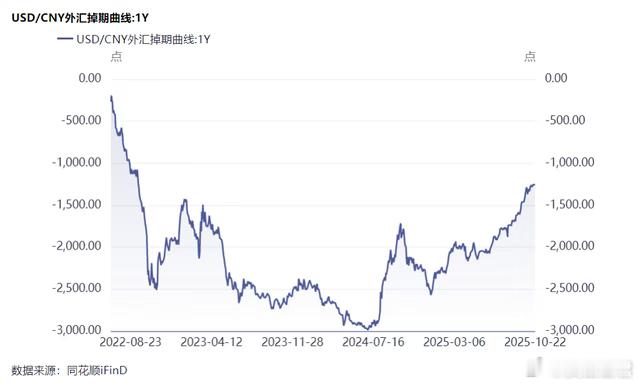

虽然卖债和买股的外资不是同一拨人,不过,如果把外资看作一个整体,它就是在卖债买股。卖债主要是因为“做过国内债券+做空远期人民币”的套息收益不划算了。央行不断减少掉期点补贴是推动外资卖债的重要力量。不过央行也释放流动性,防止债市波动幅度过大。未来,随着经济复苏的展开,债市的熊市还在后头。现阶段,由于中美博弈还涉及了汇率、债券等金融资产。所以资本市场受到很大的政治因素影响。不过大方向是向好的。

四、钱来了,问题就迎刃而解了通缩也好,股市三年熊市也罢,即便是地方债务问题,本质都是资金的问题。营收和利润都没问题,有问题的是现金流,是账期。现金流回来了,账期缩短了,很多问题就迎刃而解了。我们看到GDP表现得很好,而人们的体感不好。GDP是营收和利润的映射,人们的体感则主要取决于现金流。毕竟营收和利润可以只是账面上的。需要注意的是,很多事要一分为二的看。同一件事,既会带来好处,也会带来坏处。过去三年卡住现金流有什么意义吗?

当然有意义,如果不卡住现金流,泡沫就会被吹大到无法软着陆的境地。正所谓防止暴涨就是为了防止暴跌,否则楼市对经济的冲击可不止现在这样。只不过股市和实体都被躺枪了。而资金被驱赶到美国,现在美国有点骑虎难下了。

一切皆有周期,上升期太忘乎所以,下行期的痛苦就更大。勒紧钱包,韬光养晦的我们,已经攻守易型了。