作为多年的房产投资者说几句,大家不爱听的实话——但凡购买一套房自住的家庭基本都是在房价下跌周期里损失惨重,账目亏几十万甚至是上百万是普遍情况! 身边太多这样的例子了。小两口为结婚凑首付,咬牙买了套学区房,结果孩子刚上小学,房价跌了20%,当初借的亲戚钱还没还完,每月房贷压得不敢换工作;还有邻居为了老人养老换了套电梯房,装修钱都是刷的信用卡,现在房子市值比买的时候少了80万,老两口连体检都舍不得去。 反倒是那些“职业”房产投资者,看着更“精”。他们早几年就囤了三四套房,专挑租金高的地段,现在每套房月租能cover一半房贷;有的还会用经营贷置换高息房贷,利息降了,压力小了;更绝的是,市场不好时他们不硬扛,该抛的抛,该留的留,手里现金流反而更活泛。 不是说投资就一定高明,只是自住的家庭往往被“必须有房”的刚需推着走,高点接盘太常见;而投资者盯着的是“钱生钱”,涨的时候赚差价,跌的时候靠租金和金融工具缓冲。 说句扎心的,现在买房真得先想清楚:如果是自住,得算清楚自己能扛多大跌幅;要是投资,没点“抗风险工具箱”,可能连人家的零头都学不来。

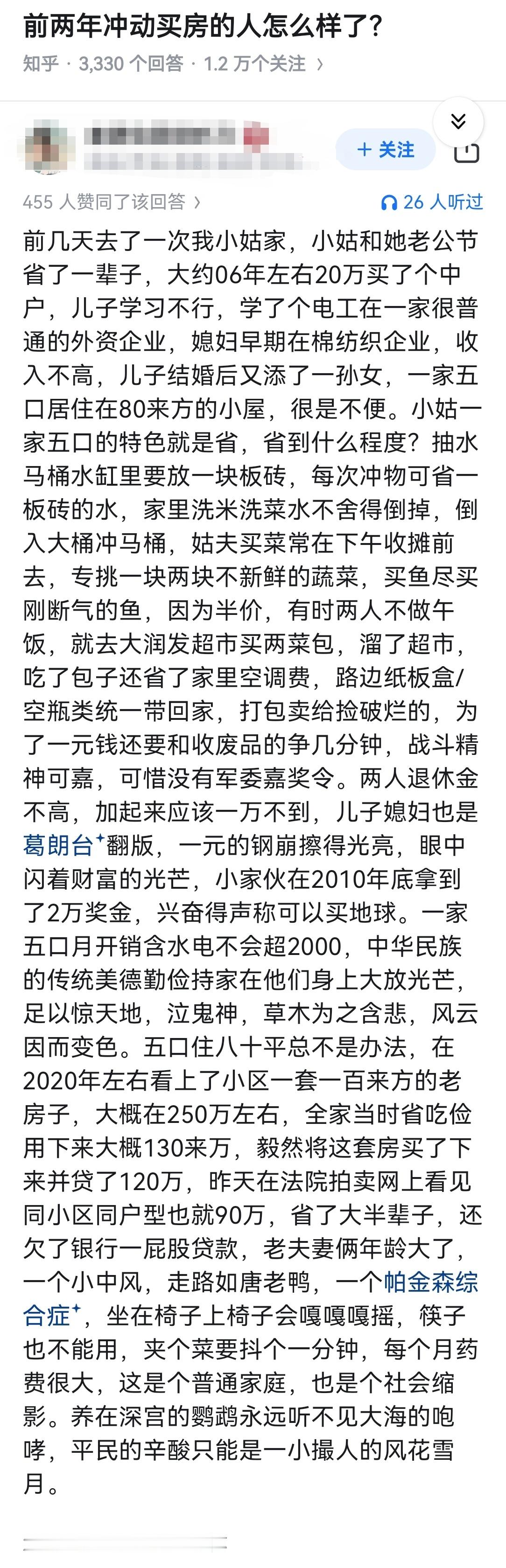

前两年冲动买房的人怎么样了?

【3评论】【2点赞】