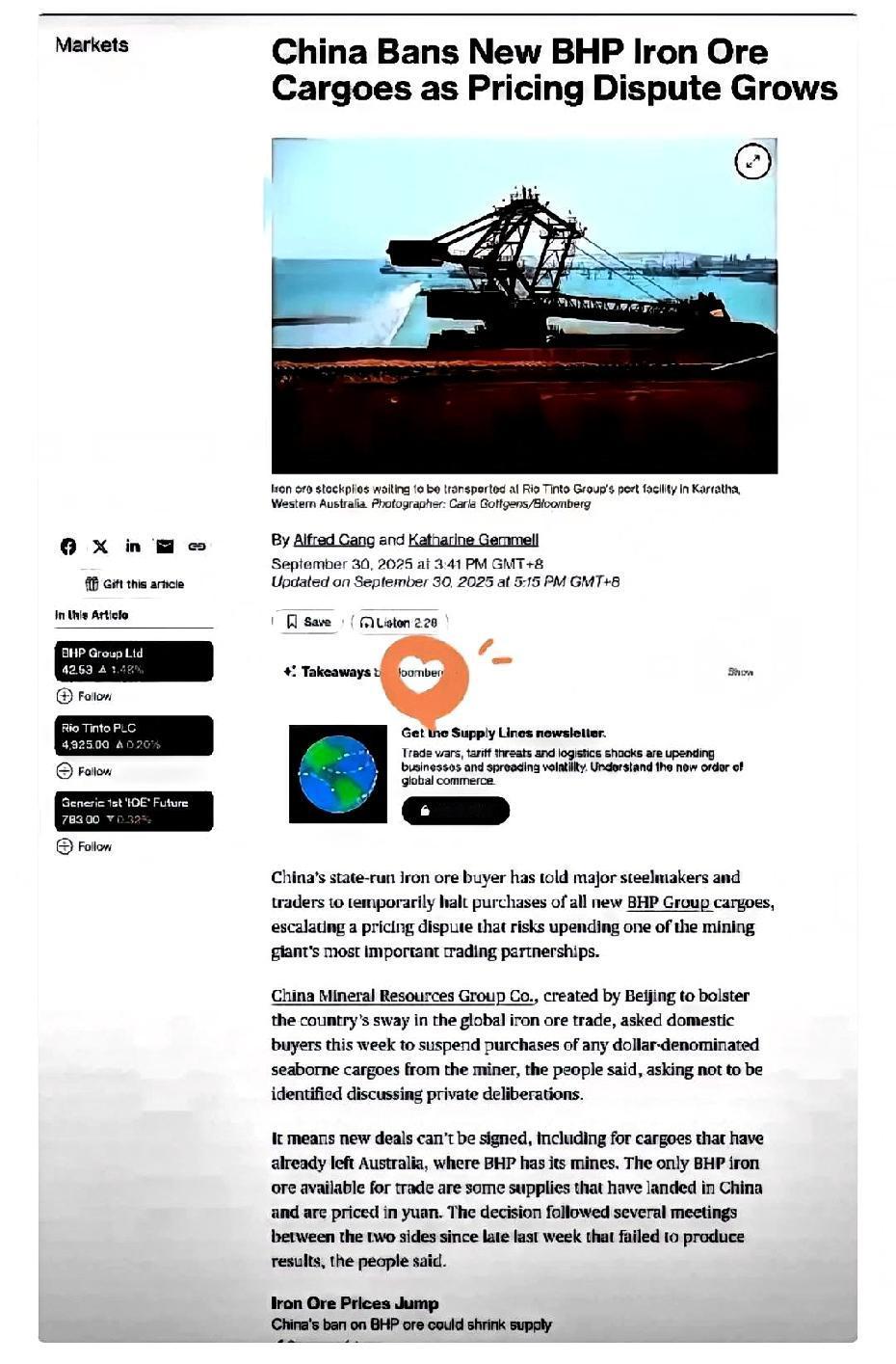

因为和必和必拓的铁矿石之争,中国在澳大利亚电视节目中被说成是贸易恶霸,中国当了二十多年的价格接受者,澳方当了二十多年的价格垄断者。 澳大利亚那边现在算是彻底撕破脸了,居然在电视节目里直接给中国扣上贸易恶霸的帽子。可这事儿掰开揉碎了看,哪是什么中国欺负人,明明是他们垄断了二十多年,把中国当冤大头宰了二十多年,现在咱们终于硬气起来反击,他们倒先倒打一耙了。 这波冲突闹得这么大,根子就在中国和澳洲矿业巨头必和必拓的铁矿石价格谈判上,现在是彻底卡壳了,中国这边干脆直接下令暂停进口他们的货。 事情是2025年9月底爆出来的,路透社都报道了,是中国国家矿产资源集团,也就是大家说的CMRG,直接通知国内的钢厂和贸易商。 暂时别碰必和必拓那些用美元计价的海运铁矿石了,不管是新订单还是已经在半路上的货,全都停了,只有极少数已经到港的现货,愿意用人民币结算的才能接着谈。 至于为啥突然来这么一手?说白了就是年度合同谈判崩得干干净净,谈不拢那就只能用实际行动说话。 要说这谈判崩得一点不意外,澳方这些年的吃相实在太难看。 过去二十多年,全球铁矿石市场基本被必和必拓、力拓、淡水河谷这三巨头攥在手里,他们依托垄断地位搞出个“普氏定价”,听着像个中立的市场指数,其实根本就是个陷阱。 所谓的“报价加权平均”,本质上就是采集几个卖家的报价算出来的,可样本量连全球贸易量的0.3%都不到,还全是卖家自己报的价,结果就是中国报98美元,澳方报102,最后定价总能往高的那边靠。 必和必拓皮尔巴拉矿区的铁矿石生产成本才21.75到23.5美元一吨,2024年居然能把对华售价飙到215美元,十倍的利润差,这哪是做买卖,简直是抢钱。 以前中国钢企都是各打各的算盘,没法形成合力,只能被迫当“价格接受者”,每年光为这虚高的“制度性溢价”就得多掏上千亿美元。 可现在不一样了,2022年成立的CMRG就是专门干这事儿的,把国内超40%的铁矿石采购需求都整合了,变成了“超级买家”,这才有了跟巨头叫板的底气。 这次谈判,中国就明说了,要么按季度现货价来定,贴近真实市场供需,要么就用人民币结算,可必和必拓偏不,非要把2025年长协价格往上调15%,涨到109.5美元一吨,这时候青岛港的现货价才80美元左右,这不就是明摆着不想好好谈吗? 必和必拓还死抱着美元结算不放,可其他矿商早就变通了。巴西的淡水河谷早就开始用人民币结算了,连澳洲的力拓、FMG都参与了人民币结算试点,就他们非要硬扛。 要知道现在人民币跨境支付系统都覆盖189个国家和地区了,2025年上半年光处理的金额就有90多万亿元,用人民币结算根本不是什么新鲜事,他们无非是不想放弃美元体系带来的定价霸权。 现在的中国早就不是没了澳矿就活不了的样子,这些年早就布局了多元化供应,这也是咱们敢暂停进口的底气。 非洲几内亚的西芒杜铁矿马上就要投产了,那可是储量超50亿吨、品位67%的“全球铁王”,中方还持有不少股份,年底就能发首船货,2026年满产后一年能供应1.2亿吨,刚好能补上必和必拓的缺口。 俄罗斯那边也很给力,通过跨境铁路运过来的铁矿石同比涨了22.9%,近一半都用人民币结算。还有秘鲁、喀麦隆的新项目,今年也新增了超1000万吨的供应。 这么一来,澳巴两国在中国进口市场的占比已经从以前的85%降到了68%,以后只会越来越低。 再看澳方那边,其实早就慌了。 消息一出来,必和必拓的美股盘中直接跌了7%,力拓、FMG也跟着跌了4%到5%,澳元当天就贬值了0.8%。 他们手里堆着的2000多万吨在途铁矿石,只能转去印度、日韩市场,还得折价10%到15%才能卖出去,这损失可不是小数目。 要知道2024年澳大利亚铁矿石出口额1570亿澳元,85%都卖给了中国,矿产出口占他们GDP的60%,中国这一停,等于直接掐住了他们的经济命脉。 澳总理阿尔巴尼斯出来说“感到失望”,可除了这话也没别的招,连反制措施都拿不出来,私下里必和必拓早就开始评估接受人民币结算的可行性了。 这根本不是中国当“恶霸”,而是咱们不想再当任人宰割的“冤大头”。以前是卖方说了算,他们定规则咱们买单,现在咱们有了整合的力量,有了替代的货源,自然要争个公平。 这事儿表面看是价格谈崩了,其实是全球铁矿石定价权的重新洗牌,是从“卖方垄断”往“买卖双方共塑规则”变。必和必拓要是还抱着老黄历不放,最后只能是自己丢市场。 毕竟中国是全球最大的铁矿石买家,占了全球七成的贸易量,咱们不想搞对抗,但也绝不会再吃垄断的亏,这次暂停进口,就是给他们提个醒:游戏规则该改改了。