光模块龙头估值之争:分析师与买方大佬的互怼背后

被誉为“光模块第一股”的中际旭创(300308)近期热度飙升,国盛通信分析师给出激进预判,称其2027年净利润将突破250亿元。这一观点引发买方大佬凌鹏的质疑,他直指“一个零部件制造企业能否实现如此高的年利润”,并对“线性外推”的预测逻辑提出质疑。没想到国盛通信分析师直接怒怼:“买你的白酒去吧,老登”,还暗讽对方“破防了”。

这场看似是分析师与买方的个人争执,实则暴露了当前科技股投资的核心矛盾。究竟双方观点谁更站得住脚?我们不妨通过关键数据客观分析——毕竟未来充满不确定性,结论应交由市场判断。

从业绩数据来看,中际旭创今年上半年净利润近40亿元,若按此节奏推算,全年净利润或能接近80亿元。要达成2027年250亿元的利润目标,意味着未来三年净利润需翻三倍,年均增速需维持在35%以上。对于一家毛利率39.3%、且身处竞争激烈赛道的光模块企业而言,这样的目标近乎“空中楼阁”。要知道,即便是立讯精密这类制造业标杆企业,净利率也仅约5%,中际旭创当前30%的净利率,在制造业中已属“神话级”水平。

双方争议的核心,本质是“供需关系能否持续”的博弈。国盛通信分析师的逻辑链条看似完整:AI算力革命催生光模块需求爆发→企业扩产节奏明确→承诺不降价以锁定利润率→据此推算出250亿元净利润。但这一逻辑如同“预测未来三年茅台不涨价仍能持续放量”般理想化。光模块行业的技术迭代速度远超白酒:800G产品尚未充分释放红利,1.6T芯片已蓄势待发;同时,行业内中际旭创、新易盛、剑桥科技等企业的“内卷式竞争”从未停歇。更值得关注的是,中际旭创中报显示其账上躺着71.8亿元现金,却未选择大举分红,显然是为潜在的价格战储备“子弹”。

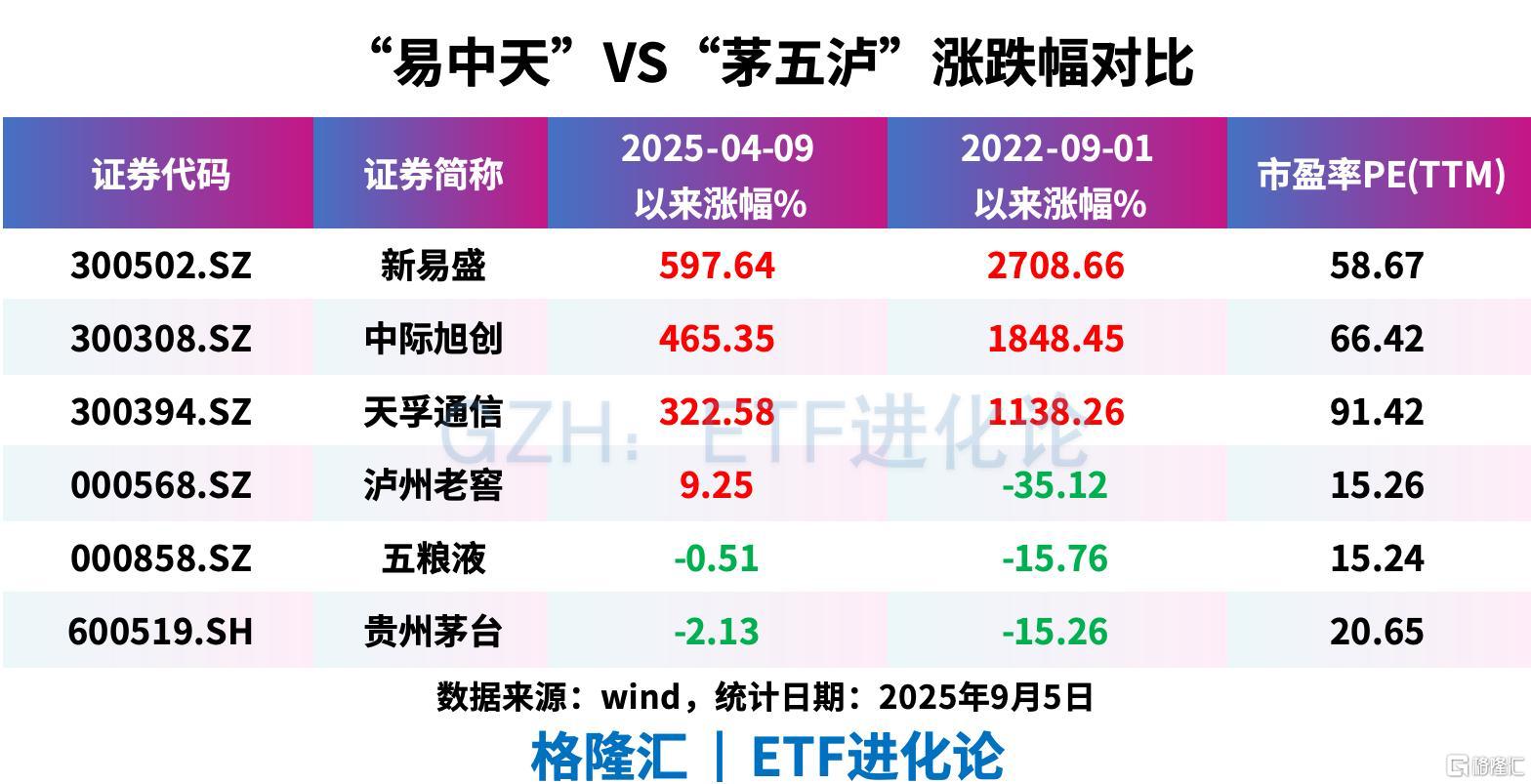

更深层次的问题,在于金融圈盛行的“赛道信仰”。国盛通信分析师构建“30%净利率永续增长”的模型,本质是为AI赛道溢价寻找依据——这与前几年白酒股被赋予40倍PE时,“永续现金流”的叙事逻辑如出一辙。但制造业的利润护城河,远不及茅台镇老酒窖那般稳固:全球四大云厂商此前的砍单案例,已是行业风险的明确信号。当卖方新人用Excel进行线性外推时,买方老炮的担忧,反而凸显了逆向思考的价值。

当然,也无需急于站队。从财务基本面看,中际旭创30%的净利率与18.8%的ROE确实表现亮眼;百亿存货对应305亿元日成交额,也说明其市场流动性充足。当前全球AI军备竞赛才刚刚起步,光模块作为AI产业链的“铲子股”,红利期尚未结束。

但必须清醒认识到:所有制造业的高成长神话,最终往往会止步于产能过剩的“屠宰场”。这场分析师与买方的互怼,本质是“时间的朋友”与“周期的猎人”的理念碰撞——正如近期白酒股的回暖,也印证了不同赛道逻辑的交替。