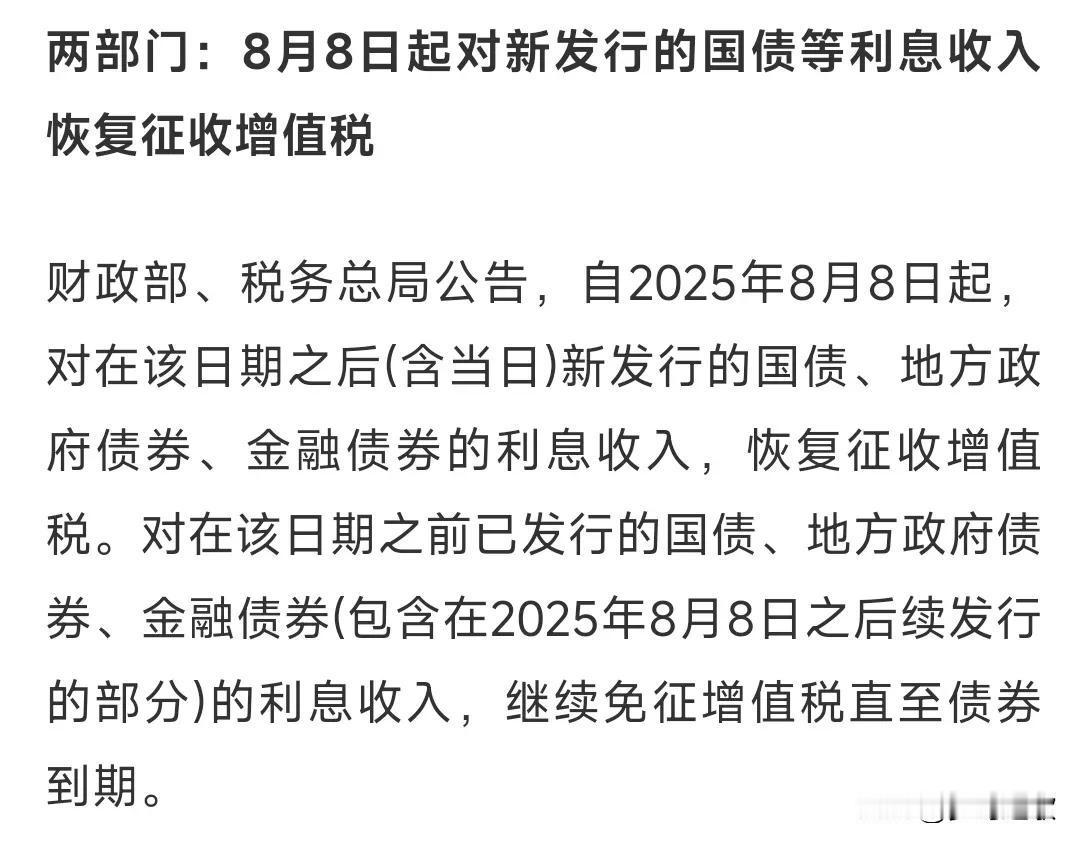

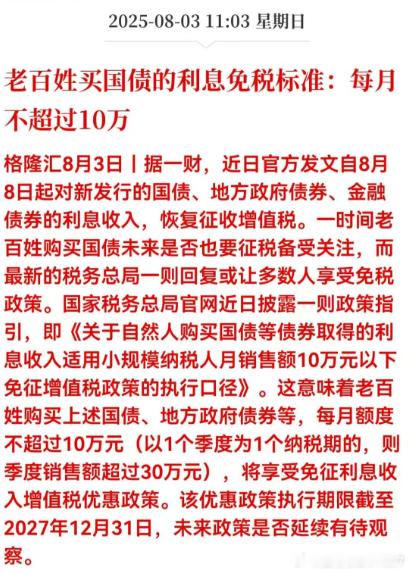

对于周末国债恢复利息税的消息影响,我可能与头条上90%的观点不一致。 先说结论:肯定是利好股市,但是可能更多利好科技成长而不是红利,尤其银行。逻辑如下: 国债收益率作为无风险利率,加收了利息税后,代表着无风险收益率进一步下行。无风险收益率进一步下行直接影响权益市场估值ddm模型的分母端,所以,理论上利好所有权益资产。 但是为什么利好科技成长会多于银行为主的红利呢?一方面银行在资产端持有大量的国债,国债的票息收益下降,会间接影响银行的经营业绩(但百分比不大),另一方面,国债开始收利息税加之H股本来对内地投资者的红利税率不低,可能引发市场担忧未来A股红利税是否有调整的可能性? 以上两点,我认为会有一定潜在影响,但是说不上很大的影响。仅作为在一片叫好中,给大家提供多一种思路和提示。

为了向其他领域引导,只能现在牺牲债券了这次向新发行国债等征收增值税就是为了让国

【2评论】【2点赞】

小猪上树

一个个长的丑想的美,存款利率一降再降,银行存款搬家了吗?

拒绝自嗨与反智行为

这很奇怪,怎么利好权益?不买债改买股?中国市场完全不一样,机构也不这样玩,散户更不会。目前股市涨只是抱团而已,最近尾盘股不断大幅拉升,特征明显,你能说微盘的公司业绩大幅增长?

岸边的光

这个是利好价投。投向国债比重较高的通常是保险和银行理财,以及私营部门的保守资金,这里面如果部分资金转投股市的话,会更倾向于长线价投