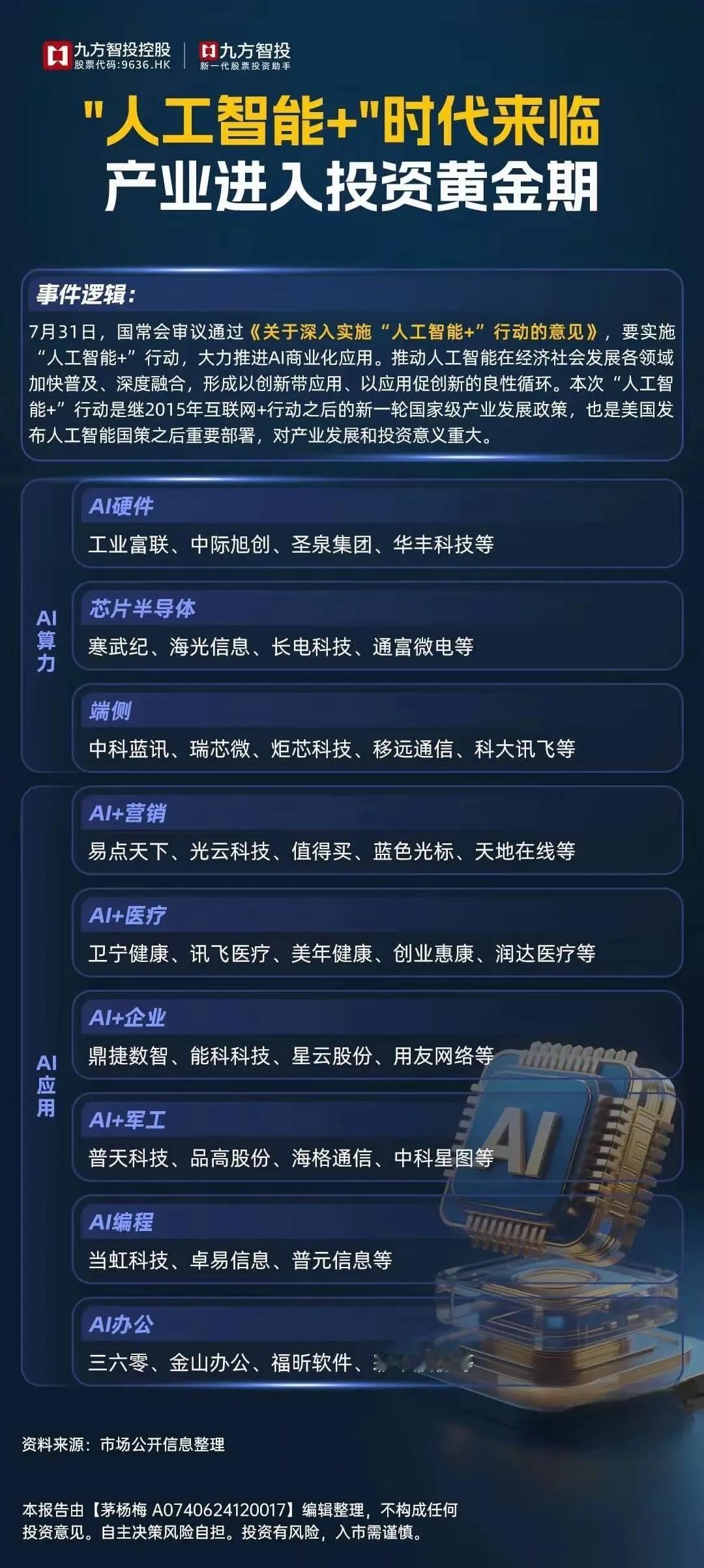

AI创新药行业综合分析

2025年,中国创新药行业迎来“狂飙”时代,AI技术赋能与政策红利释放形成共振:

技术突破:AI重构药物研发全流程,从靶点预测(如英矽智能46天设计DDR1抑制剂)到临床试验加速(科大讯飞医疗大模型提升基层诊疗效率),大幅缩短研发周期、降低成本;

政策支持:医保新政(2024年创新药谈判成功率超90%)、广州开发区“最高1亿元研发补贴”等地方政策倾斜,叠加出海通道拓宽(2025年创新药出海交易金额已超455亿美元);

市场空间:中国创新药市场规模突破1.2万亿元,2025-2030年CAGR达8.2%,全球销售额占比仅3%,提升空间巨大。

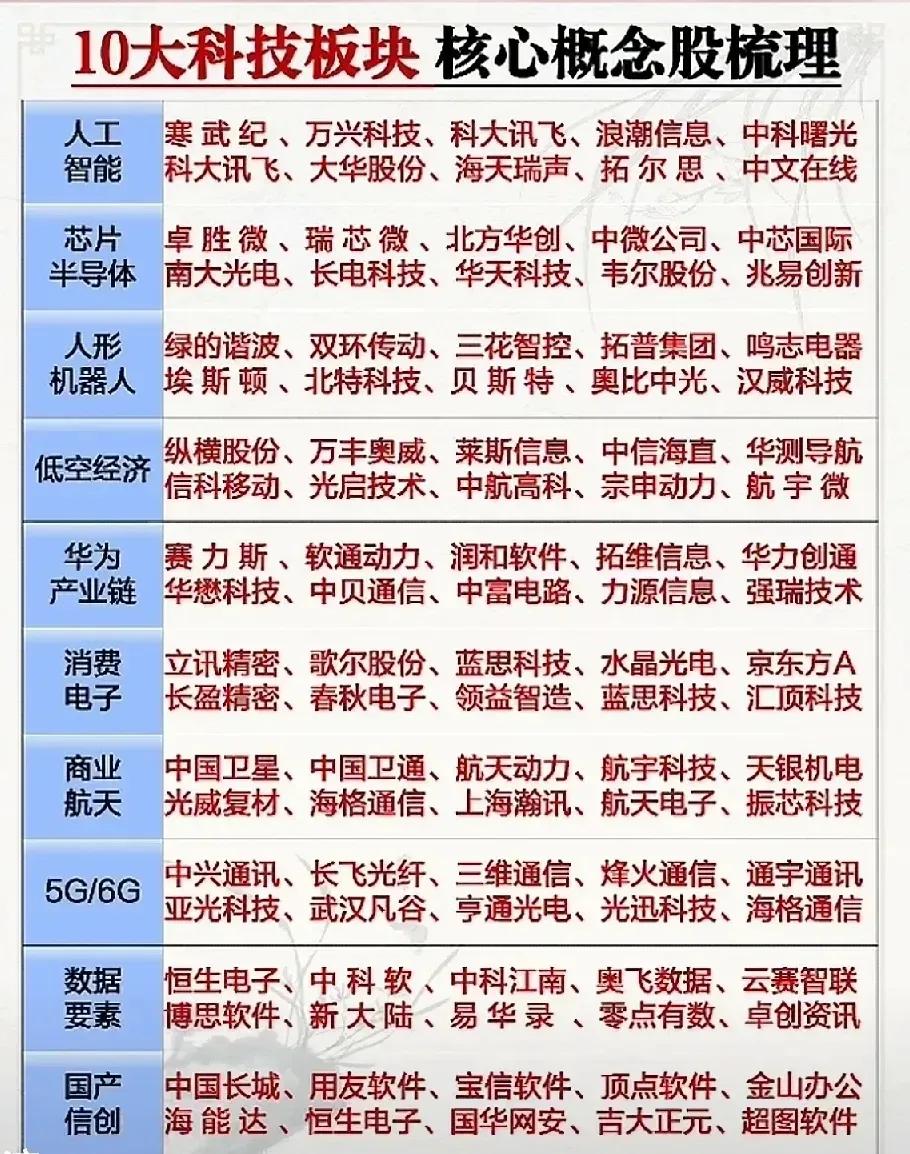

创新药龙头概念股Top20梳理(按产业链环节分类)

1. AI药物研发与CRO/CDMO龙头

药明康德:全球CXO一体化龙头,与英矽智能合作AI药物发现,覆盖从靶点到商业化全流程,2025年H1净利润增长44%;

复星医药:自研PharmAID决策智能体平台,接入Deepseek R1大模型,与深势科技合作AI辅助生物药研发,管线覆盖实体瘤、血液瘤;

科大讯飞:星火医疗大模型登顶MedBench榜单,辅助基层医生诊疗(覆盖超7.4万家机构),推动临床研究效率提升;

康龙化成:临床前CRO核心,海外订单复苏弹性大,2025年H1净利润增长6%-11%,全球化服务能力突出;

睿智医药:ADC赛道核心玩家,承接全球30% ADC项目,AI+连续流技术提升研发效率,专利壁垒深厚。

2. 创新药企(管线+出海双驱动)

恒瑞医药:国内化学药创新龙头,管线涵盖PD-1、ADC、GLP-1等热门赛道,2025年与GSK达成120亿美元BD交易,研发投入占比29.4%;

百济神州:泽布替尼(BTK抑制剂)全球销售额超18亿美元,海外收入占比63%,2025年定增200亿元加速ADC管线研发;

荣昌生物:维迪西妥单抗(RC48)海外授权26亿美元,2024年销售额突破15亿元,双抗ADC平台覆盖自身免疫与肿瘤领域;

贝达药业:肺癌靶向药恩沙替尼授权超8亿美元,双抗MCLA-129(EGFR/c-Met)临床获批,ADC/CAR-T平台同步推进;

科伦药业:从大输液龙头转型创新药,与默沙东签署118亿美元ADC合作协议,管线覆盖9个ADC,2024年创新药收入占比35%。

3. 细分赛道龙头(GLP-1、细胞治疗、ADC等)

华东医药:GLP-1类似物利拉鲁肽医保后定价410元/支,医美业务贡献稳定现金流,创新药管线持续拓展;

君实生物:特瑞普利单抗(PD-1)海外授权Coherus,新冠口服药VV116获批,技术平台覆盖实体瘤与免疫疾病;

金斯瑞生物科技:BCMA CAR-T(西达基奥仑赛)美国上市,实体瘤CAR-T欧盟获批,细胞治疗全球领先;

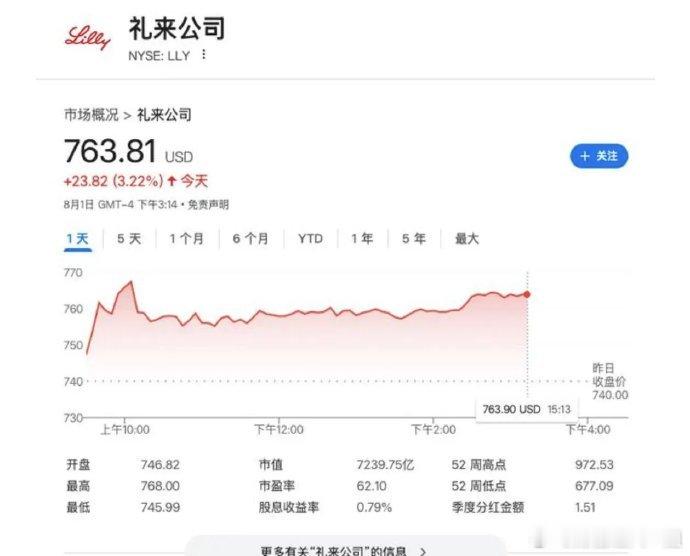

凯莱英:GLP-1 CDMO核心供应商,产能加速扩张,承接国际大药企(如礼来)的大订单,净利润率超30%;

千红制药:切入GLP-1多肽CDMO,2024年净利润增长96%,产能供不应求,受益于减肥原料药需求爆发。

4. 产业链配套与区域政策受益

迈瑞医疗:医疗器械全球龙头,海外收入占比40%+,AI辅助诊断设备(如超声、影像)赋能创新药临床研究;

泰格医药:参与全球1/3创新药临床试验,“服务+投资”双轮驱动,国际项目毛利率高,受益于出海加速;

舒泰神:乙肝基因编辑疗法临床数据出色,AI缩短40%研发周期,管线覆盖多领域(如神经系统疾病);

甘李药业:胰岛素全产业链龙头,6款产品通过FDA/EMA认证,国际化提速,受益于糖尿病创新药需求;

泓博医药:PROTAC/PDC技术领先,与诺华合作项目达2.4亿元,绿色工艺降本,小分子创新药管线丰富。

核心逻辑总结

AI赋能:关注药明康德、复星医药、科大讯飞等“AI+研发”全链条布局企业;

出海放量:百济神州、荣昌生物、科伦药业等通过BD交易验证全球竞争力的龙头;

政策红利:广州开发区政策受益企业(如迈瑞医疗、华大基因)及医保谈判品种(华东医药、恒瑞医药);

技术卡位:ADC、CAR-T、GLP-1等细分赛道龙头(荣昌生物、金斯瑞、华东医药)。

(注:以上分析结合行业政策、技术突破、市场数据及企业最新动态,具体投资需结合估值与风险因素。)

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!