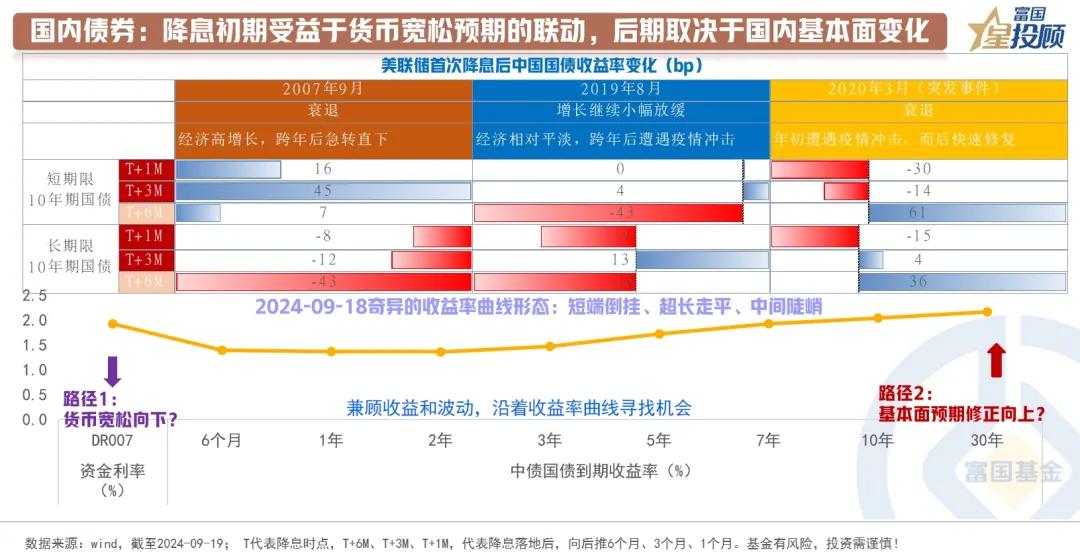

#基金投顾# 【星固收】美联储降息落地,各类资产如何演绎?(九) 国内债券:降息初期受益于货币宽松预期的联动,后期取决于国内基本面变化 对于国内债券而言,当国内经济短期面临一定压力时,如若碰到美联储降息落地,初期有望受益于货币宽松预期的联动,典型如2019年8月、2020年3月。但趋势性变化仍是由国内基本面预期决定。 当前的收益率曲线形态较为特别:短端倒挂、超长走平、中间陡峭。从原因来看或与机构行为有关:即保险相关机构在积极买入长端和超长端,大行在买入短端,资金面边际有收敛。收益率曲线回归正常的形态或有2条路径:一是,如果后续国内降息兑现,资金利率下行。二是,基本面预期出现好转带动长端上行。 结合当下的环境来看,10Y、30Y活跃券收益率分别触及2.0%、2.1%,或一定程度上提前定价了降息的预期。如果短期国内降息未兑现,或出现小幅波动。趋势性反转需要看到国内基本面预期的显著变化,短期还尚未看到,宏观环境潜在的宽松诉求是债市的重要支撑。策略上,保持灵活性,沿着收益率曲线找寻机会,当前关注中端期限、收益率曲线形态陡峭的品种。 (市场有风险,投资需谨慎)